- Kur gauti paskolą būstui 2015 metais

- Hipotekos savybės namų statybai

- Kas gali gauti lengvatinę paskolą būsto statybai

- Kaip gauti paskolą namo statybai. Instrukcija

Lengvatinės paskolos, skirtos ūkininkams 5% per metus, tikriausiai yra labiausiai tikėtinos naujienos šiais metais. Nedaug žmonių tikėjo, kad, nepaisant pažadų, jis vis tiek įvyktų. Ar galima pasinaudoti šia nauja galimybe?

Kaip gauti lengvatinė paskola dėl žemės ūkio plėtros?

Pirma, tik žemės ūkio gamintojai turi teisę jį išduoti. Reikia būti juridinis asmuo arba individualus verslininkas.

Bankas norės matyti informaciją apie jūsų verslo veikla ne mažiau kaip 12 mėnesių.

Privalomas elementas - banko sąskaitos atidarymas banke, kuriame ketinate gauti paskolą. Pirmiausia rekomenduojame susisiekti pirmiausia, kur jau esate aptarnaujamas. UAB „Rosselkhozbank“, Rusijos „Sberbank“, UAB „Alfa-Bank OJSC“, UAB „Promsvyazbank“, UAB „VTB Bank“ ir UAB „Gazprombank“ prisijungė prie šios programos. Artimiausiu metu bus pasirašyti susitarimai su likusiais 4 kredito įstaigoms : UAB "UniCredit Bank", UAB "Bank" Finansų korporacija „Discovery“, OJSC AKB Rosbank ir UAB „Raiffeisenbank“.

Paskolos tikslai yra augalininkystės ir gyvulininkystės produktų subsektorių plėtra, įskaitant žemės ūkio įrangos pirkimą.

Būtina atlikti 15% avansą. Paskolos terminas įsigyti įrangą pagal šią programą yra 5 metai.

Lengvatinės paskolos gali būti išduodamos importui ir buitinė įranga . Sandoris žadamas baigti per 3-4 savaites. Įkeitimas yra perkama įranga. Kartais bankams reikalinga garantija.

Pagal programą galima išankstinis grąžinimas . Paskolas galite grąžinti pagal individualius tvarkaraščius, priklausomai, pavyzdžiui, nuo sezoninės veiklos.

Dokumentų, skirtų gauti paskolą iš kiekvieno banko, sąrašas turi savo, reikalavimai ir sąlygos taip pat skiriasi. Pavyzdžiui, Rosselkhozbank atideda pagrindinės skolos grąžinimą iki vienerių metų, vadinamąjį lengvatinis laikotarpis per kurį skolininkas moka tik palūkanas.

Paimkime kaip pavyzdį mokėjimus pirkti traktorių:

„Belarus-2022.3“ produkcija CHLMZ siekia 3 960 000 rublių.

Išankstinis mokėjimas 15% = 594 000 rublių.

5 metus mokami tie patys mokėjimai mėnesinis mokėjimas sudarys 63,520,57 rublių, o per 5 metus sumokėta suma bus lygi 445,234,2 rublių.

Kokia rizika?

Norėdami suteikti jums lengvatinę paskolą, bankas gauna subsidiją. Pavyzdžiui, iš pradžių ji yra pasirengusi išduoti paskolas 15% per metus. 10 iš jų subsidijuoja valstybė, todėl žemės ūkio gamintojas galiausiai gauna 5% paskolą. Žinoma, subsidijų suma yra ribota. Programos riba visai Rusijai yra 21,8 mlrd. Rublių. Todėl dabar kai kurie bankai jau sako, kad priima prašymus, bet negali garantuoti 5% paskolos. Taip pat gali atsitikti, kad jos patvirtina paraiškas tik labiausiai didelių projektų . Pavyzdžiui, Saratovo regionas bankai rekomenduoja pateikti pasiūlymus už 10-15 mln. Tokiu atveju tik didelės agroholdings turi galimybių.

Be to, kiekvienoje sutartyje yra sąlyga, kad jei Žemės ūkio ministerija atsisako mokėti bankui dotaciją pagal programą, ji turės būti sumokėta skolininkui, ty norma tampa komercine.

Taigi, kaip programa veiks praktiškai, dar nėra aišku. Vasario mėnesį laukiame pirmojo paskolų išleidimo.

Jei negavote lengvatinės paskolos

Jei tokia paskola vis dar nepavyksta, yra ir kitų galimybių. Pavyzdžiui, kita programa lengvatinės paskolos ir lizingas Baltarusijos įrangos įsigijimui su dalinėmis subsidijomis palūkanų norma iki 100% refinansavimo normos, todėl paskolų palūkanų norma bus apie 5-6% per metus, atsižvelgiant į subsidiją.

Apie 20% „Belagro“ klientų perka įrangą finansines programas : dėl kredito, lizingo, subsidijų ir kt.

Paskola 5% per metus pagal RF Vyriausybės nutarimą 1528 gali būti derinama, pvz., Su 1432 programa arba įsigyta įranga, nuomojama. Jei turite klausimų, paprašykite jų „Belagro“ svetainėje. Apskaičiuosime mokėjimus arba pasiūlysime pelningiausią kombinuotą finansavimo variantą jūsų žemės ūkio įrangos pirkimui.

Aš taip pat mielai atsakysiu į jūsų klausimus mano puslapyje.

Paskolos griežtai pateko į mūsų gyvenimą ir tapo daug prieinamesnės. Ir jei išmintingai naudojate paskolą, nesurenkant daugiau skolų nei galite grąžinti, skolinantis nieko blogo. Be to, yra specialios lengvatinės paskolos, kurios padės jums įgyvendinti savo svajonę be didelės permokos. Kaip gauti lengvatinę paskolą?

Norint naudotis lengvatinio kreditavimo programa, būtina išsamiai išnagrinėti bankų kreditavimo programas ir rasti pasiūlymą, kurio sąlygos tenkinamos. Lengvatinė paskola reiškia, kad paskolos gavėjui taikoma sumažinta palūkanų norma, galimybė mokėti dalimis (pvz., Vaiko gimimo metu), padidėjimas. maksimalus terminas skolinimas (tai padės sumažinti mėnesinę naštą). Kiekvienas bankas turi savo paskolos produktai sukurta atskirai skolininkų auditorijai.

Nauda gali būti naudinga:

- jaunos šeimos;

- studentams;

- jauni mokytojai;

- karinių ir kitų piliečių kategorijų.

Patikrinkite bankų pasiūlymus oficialiose svetainėse arba apsilankykite biuruose. Sužinoję apie esamus pasiūlymus, pasirinkite, kas jums geriausiai tinka (kur galite sutaupyti daugiau), tiesiog nepamirškite atsiminti papildomų išmokų ir komisiniai. Tada turėtumėte paaiškinti, kokį dokumentų paketą reikia pateikti paraiškos pateikimo metu. Atminkite, kad pelno (nuostolio) ataskaitoje gali būti sumažinta palūkanų norma. Jei jūsų darbo užmokesčio nepakanka paskolai grąžinti, galite pritraukti giminaičius (sutuoktinį, tėvus) kaip bendrą skolininką (tai, pavyzdžiui, siūlo „Sberbank“ būsto paskoloms).

Surinkę visus dokumentus, kreipkitės į paskolą, nurodydami patikimą informaciją. Būkite pasirengę, kad jūsų duomenys bus tikrinami (skambinkite darbdaviui, šeimos nariams). Kai jūsų paraiška perduodama visiems peržiūros etapams, jums bus pranešta apie atsakymą. Po to vėl turėsite apsilankyti banke, kad pasirašytumėte sutartį ir gautumėte lėšų.

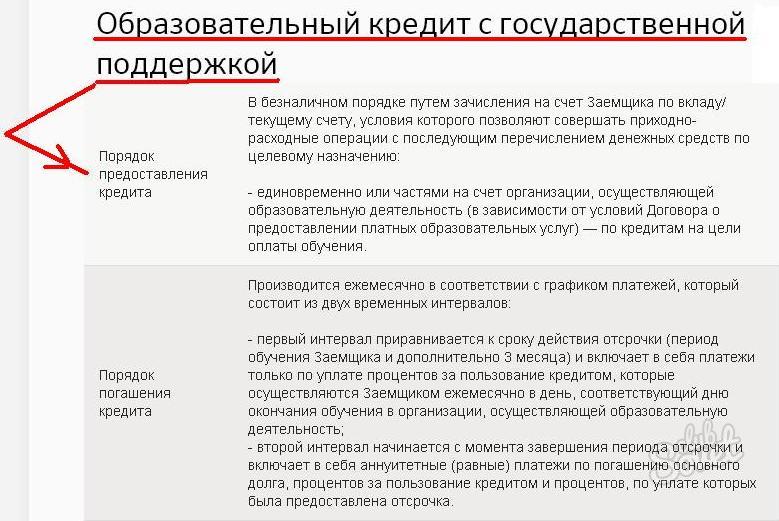

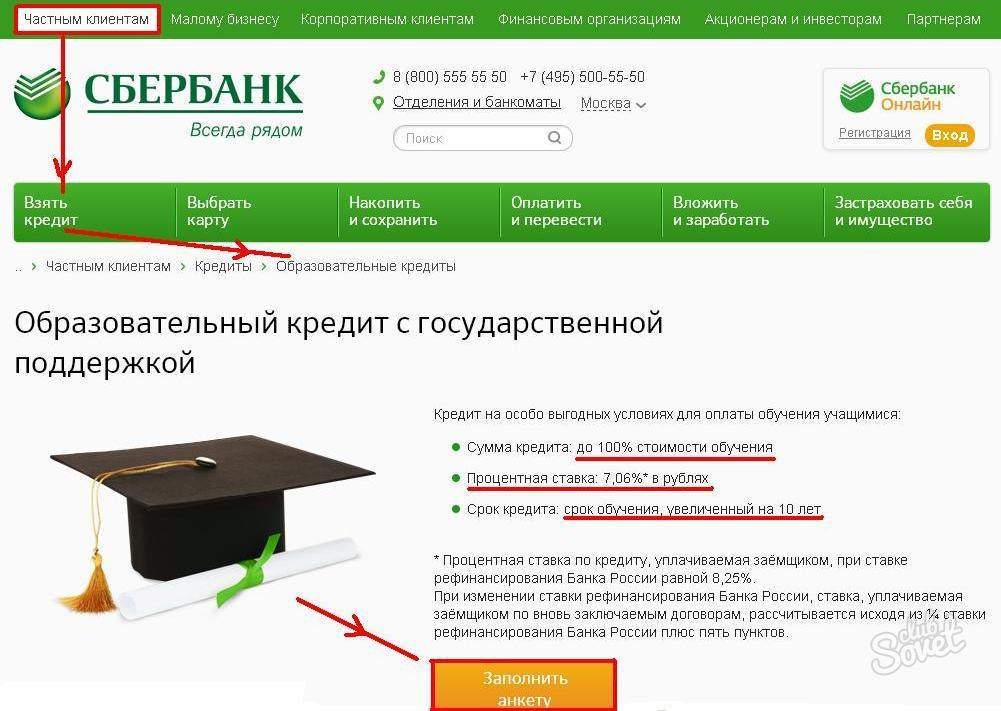

Studentai gali pasikliauti „Sberbank“ paskola mokėti už vidurinį ir aukštąjį profesinį mokymą 100 proc. Tokiu atveju paskolos laikotarpis gali viršyti studijų trukmę 10 metų. Įkeitimas ir draudimas iš paskolos gavėjo nėra būtini, valstybės subsidijuojamos ¾ refinansavimo normos (palūkanų norma yra 7,06%).

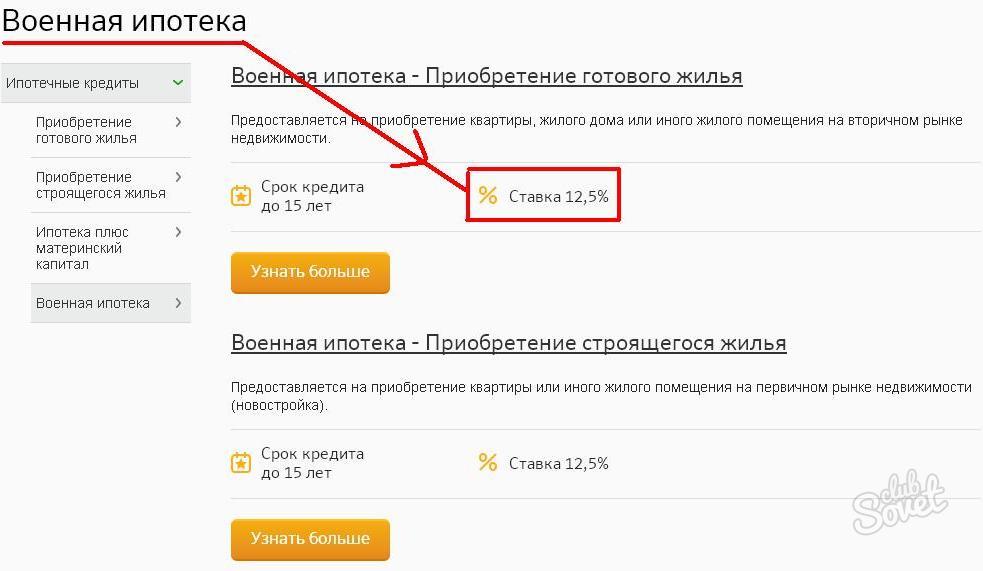

„Sberbank“ jaunos šeimos gali naudotis motinos kapitalą kaip pirmoji įmoka. Kariškiams siūloma sumažinti būsto paskolos palūkanų normą.

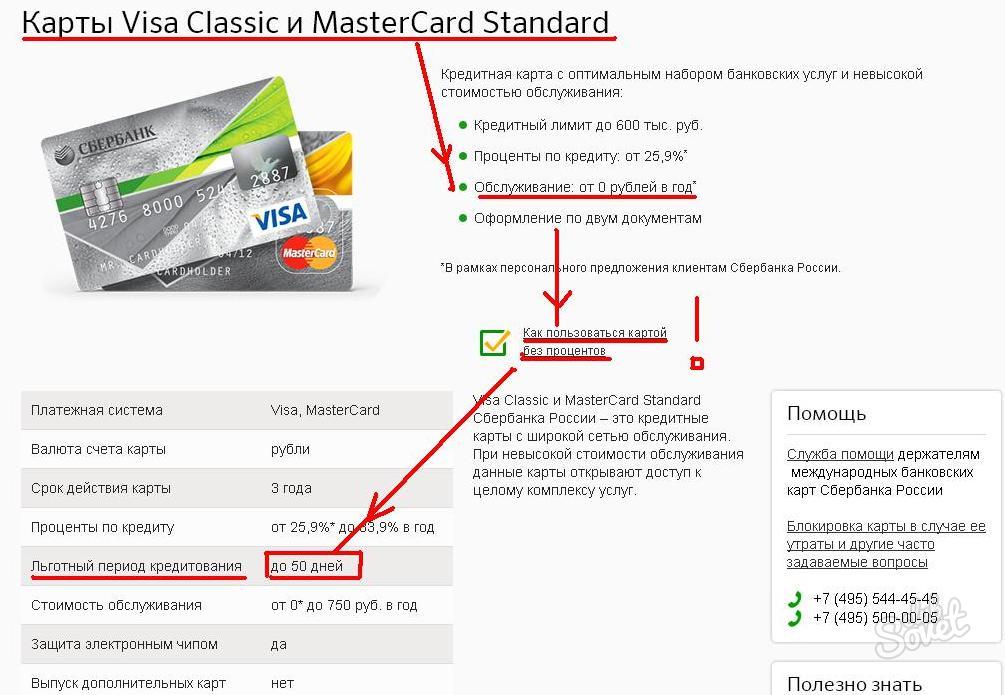

Vienas iš lengvatinių paskolų tipų gali būti vadinamas kredito kortele nustatytas laikotarpis be palūkanų . Jei klientas grąžina visus pašalinta suma Pavyzdžiui, 55 dienos (kiekvienas bankas nustato savo sąlygas) - jis nemoka palūkanų. Taigi, naudodami kortelę išmintingai, galite gauti reguliariai naudotis į pasiskolintos lėšos visiškai nemokama. Norint išduoti tokią kortelę, turite apsilankyti banko skyriuje, pateikti paraišką ir atsakyti į visus institucijos darbuotojo klausimus. Jums bus paprašyta pateikti minimalų dokumentų rinkinį (paprastai pasą, TIN, pajamų sertifikatą). Pagal dydį kredito limitas paveikia kliento atlyginimą, jo šeimos ir socialinę padėtį, kredito istoriją.

Savininkai taip pat gali tikėtis nedidelio palūkanų normų sumažėjimo. darbo užmokesčio kortelės bankai, valstybės tarnautojai, nuolatiniai klientai vienas bankas.

Kreditą už būsto statybą galima gauti beveik kiekviename banke. Pasiūlymai skirsis tik palūkanų normomis, pirmąja dalimi, užtikrinimo priemonės buvimu ar nebuvimu ir suma, kurią bankas išleis. Prieš imdamiesi tokios paskolos, jūs turite žinoti visų sąlygų detales ir nuspręsti, kas bus pelningiau - paskola užbaigto būsto statybai ar pirkimui. Jei jūsų pageidaujama parinktis - antra, sužinokite, kaip susitarti viskas.

Kur gauti paskolą būstui 2015 metais

Kredito įstaigų, siūlančių išleisti hipoteką statybai, pasirinkimas didėja proporcingai klientams, kurie domisi šia paslauga. Galų gale, statyti būstą bus daug pigiau nei pirkti gatavus. Be to, baigus statybą, pastatas gali augti. Ši paskola priklauso tikslinės kategorijos kategorijai ir galite išleisti pinigus vienam tikslui - namų statybai.

Rusijos finansų įstaigos suteikia klientams galimybę rinktis iš kelių dešimčių pasiūlymų. Štai keletas galimybių, kurias bankai 2015 m. Parengė būsto paskoloms

- Maskvos bankas suteikia pinigus dalimis, proporcingai statybos etapams. Užstatas yra įkeitimas. Paskolos suma yra ne daugiau kaip 30 mln. Rublių. Ir jei nėra garanto - iki 100% rinkos kaina žemės.

- „Delta Credit“ siūlo paskolą iki 25 metų ir 600 tūkst. Rublių. Kitų šalių piliečiai gali gauti paskolą.

- Rusijos „Sberbank“ suteikia 300 tūkst. Rublių. Su sąlyga, kad ši suma neviršija 85% statomo namo kainos įkeistas turtas . Paskolą galite grąžinti 30 metų.

Hipotekos savybės namų statybai

Pagal statistiką, pirkti gatavą namą bus pigiau, palyginti su paskolos statybos statybos. Taip, ir bankai išduoda tokią paskolą yra nepelningi. Jei objektas nebus pradėtas eksploatuoti, bankas neteks naudos ir skolininkas nemoka nuostolių. Kitaip tariant, bankai negauna jokios garantijos, kai jie duoda ilgalaikės paskolos tik statybai.

Žinoma, finansų įstaiga didina būsto paskolų procentą, kad kompensuotų užstato trūkumą. Kaina yra 2-3% didesnė už paskolos normą perkant baigtas namas . Taip pat atkreipkite dėmesį į tai, kad šis hipotekos tipas suteikiamas tik už paskolos gavėjui priklausančio turto užstatą ar įkeitimą.

Kas gali gauti lengvatinę paskolą būsto statybai

Pagal Rusijos teisės aktus kai kurie piliečiai turi teisę gauti paskolą būsto statybai specialiomis sąlygomis. Šios kategorijos apima:

- Karinis personalas;

- Didelės ir mažas pajamas gaunančios šeimos;

- Šeimos su vaikais su negalia;

- Černobylio avarijos aukos ir likvidatoriai;

- Apdovanotas Prezidento fondas;

- Karo veteranai;

- Vyriausybės darbuotojai;

- Jaunos šeimos, auginančios du ar daugiau vaikų;

- Gyvenimas avarijos sąlygomis ir netinkamos sąlygos.

Visoms šioms kategorijoms yra specialus lengvatinės gyvenamosios vietos standartas. Tačiau yra niuansas: jei pastatas viršija nustatyta riba (tai numatyta sandorio sudarymo metu), išmokos nebus taikomos likusiems kvadratinių metrų . Taip pat turėsite rinkti dokumentus, patvirtinančius ypatingą statusą. Tada norma nebus didesnė nei 10%.

Kaip gauti paskolą namo statybai. Instrukcija

- Paskolos suteikimas statybai nėra paprastas procesas, tačiau tai yra gana įmanoma. Pelningiausia bus programa, kurioje partneris veikia kaip kūrėjas ir bankas. Tai reiškia, kad finansų įstaiga investuoja į namo statybą ir tvirtina statybą. Atitinkamai, pateikiant tokį hipoteką skolininkui mažiau reikalavimų . Ir palūkanų norma taip pat yra mažesnė nei įprastai skolinimo schemai.

- Dar vienas svarbus momentas : skolininkas privalo pateikti statybos dokumentus: leidimą, projektą, sąmatą, planavimą ... Taigi bankas bus tikras, kad namas bus pastatytas ir taps paskolos užstatu. Užstatas gali būti žemės sklypas, butas, namas, gyvenamasis turtas. Nereikėtų pamiršti, kad be namo, su juo susijęs sklypas (ar jo dalis) taip pat perkeliamas į įkeitimą. Galite pastatyti namą statomoje vietoje. Tačiau bankai turi savo reikalavimus tokiam turtui. Galų gale, jei reikia, ją reikės įgyvendinti.

- Iš tinklavietėje pateiktų reikalavimų - ji turi būti nuosavybė; būti skystoje vietoje; turėti įėjimus ir ryšius. Nuo įkeisto turto ir priklausys nuo paskolos dydžio. Galų gale, ji neturėtų viršyti tam tikros procentinės dalies išlaidų. Visi kiti niuansai kiekviename banke skiriasi. Pavyzdžiui, pirmoji įmoka gali būti 10-50% paskolos sumos.

Norint gauti paskolą būsto statybai, turite užpildyti paraiškos formą ir pateikti dokumentus:

- skolininko ir laiduotojo pasas;

- šešerių mėnesių darbo užmokesčio dokumentai + pagalbos forma 2-NDFL;

- popierius ant turto;

- statybos leidimas;

- įvertintos ir projekto dokumentacijos.

Turėtų būti įvertintas turtas, kuris veikia kaip įkaitas. Dažniausiai tai atlieka įmonės, kurios bendradarbiauja su banku. Taip pat objektas yra apdraustas nenumatytomis aplinkybėmis . Ir patvirtinti mokėjimą įmoka mes turime sutartį su rangovu, čekius ir sąskaitas už išankstinį mokėjimą ir medžiagų pirkimą.

Ar galima pasinaudoti šia nauja galimybe?Kokia rizika?

Kaip gauti lengvatinę paskolą?