- Хто і на які стандартні відрахування з ПДФО може розраховувати

- Стандартний вирахування на дитину

- Подвоєний стандартний відрахування на дитину

- Відмова одного з подружжя від права на дитячий вирахування

- майновий вирахування

Джерело: Журнал " Головбух "

Напевно у вас є співробітники, які мають право на стандартні відрахування з ПДФО. Неповнолітні діти вже точно у багатьох з них є. А значить, з деякої частини доходів таких працівників утримувати податок не буде потрібно. Головне - отримати вірно оформлена заява на відрахування.

Загляньте в таблицю нижче - з її допомогою ви швидко визначите, в якому випадку і в якому розмірі покладається відрахування. А ще, можливо, хтось із співробітників недавно придбав житло і зараз хоче скористатися майновим вирахуванням за місцем роботи. Сума такого теж зменшує оподатковувані доходи співробітника.

Хто і на які стандартні відрахування з ПДФО може розраховувати

Хто отримує стандартний вирахуванняРозмір стандартного вирахування, рубКопії яких документів будуть потрібні від працівникаСпівробітники, які постраждали від катастрофи на Чорнобильській АЕС або на роботах по усуненню наслідків аварії, і деякі інші співробітники, перераховані в підпункті 1 пункту 1 статті 218 Податкового кодексу РФ 3000 Посвідчення учасника ліквідації наслідків аварії на Чорнобильській АЕС, довідка про інвалідність і т. д. Інваліди з дитинства, I і II групи, працівники, які отримали променеву хворобу або інші захворювання, пов'язані з радіацією, і інші співробітники , перераховані в підпункті 2 пункту 1 статті 218 Податкового кодексу РФ 500 Довідка про інвалідність, посвідчення учасника ліквідації наслідків аварії на виробничому об'єднанні "Маяк" і т. д. Батько першого або другого дитини до 18 років або учня за очною формою до 24 років 1400 Свідоцтво про народження дитини Батько третього або будь-якого наступного дитини до 18 років або учня за очною формою до 24 років 3000 Свідоцтво про народження дитини Батько дитини-інваліда до 18 років або учня за очною формою інваліда I або II групи до 24 років 3000 Свідоцтво про народження ре бенка, довідка про інвалідність

Правда, надати всі ці відрахування ви можете, тільки якщо сам працівник напише заяву на відрахування. Але нерідко товариші по службі забувають це вчасно зробити. А то і зовсім не знають про свої права. Так ось, ми радимо вам нагадати співробітникам про те, коли і які заяви на відрахування вони можуть подати. В результаті вам не доведеться потім розбиратися з відрахуваннями і конфліктувати з працівником, якщо він раптом принесе заяву на відрахування під кінець року або взагалі в наступному році. А тут ми дамо вам зразки заяв для різних ситуацій.

Стандартний вирахування на дитину

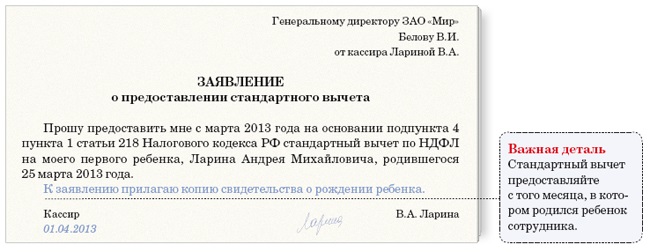

Найпоширеніший випадок: у працівника є діти, і тому він хоче отримувати стандартний вирахування з ПДФО. Тобто скористатися правом, наданим підпунктом 4 пункту 1 статті 218 Податкового кодексу РФ. Видайте цього співробітника бланк заяви на відрахування. Воно може бути оформлено так:

У заяві на відрахування не варто уточнювати рік, за який працівник просить надати йому стандартний відрахування. Та й конкретизувати розмір відрахування не треба. Адже в наступному році він вже може бути іншим. Тоді вам не доведеться щороку збирати такі заяви. Досить отримати його від співробітника один раз ( лист Мінфіну Росії від 8 серпня 2011 року № 03-04-05 / 1-551 ).

Буває, що працівник згадує про відрахування вже в наступному році і просить надати йому їх за рік попередній. Так ось, за перерахунком податку співробітник може звернутися лише в ИФНС за місцем проживання. Податківці самі повернуть йому виниклу переплату. Ви ж не повинні нічого коригувати. Про це сказано в пункті 4 статті 218 Податкового кодексу РФ.

Подвоєний стандартний відрахування на дитину

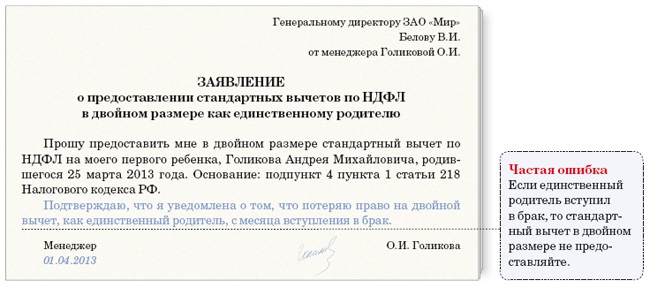

Отримувати стандартний вирахування в подвійному розмірі можуть працівники, які є єдиними батьками. Тоді на першу і другу дитину покладається по 2800 руб. у місяць. На третю і більше молодших дітей - по 6000 руб. щомісяця.

Але важливо правильно визначити, чи справді йдеться про єдиний батьку. Адже інакше ви надасте збільшений відрахування неправомірно, а значить, недоплата податку в бюджет.

Єдиним батьком працівник вважається, якщо другий з батьків помер або не вказано в свідоцтві про народження дитини. Ще одна можлива ситуація - другий батько вписаний в таке свідоцтво зі слів матері. В останньому випадку, щоб підтвердити право на подвоєний відрахування, попросіть співробітника принести вам довідку з РАГСу за формою № 25 (затверджена постановою Уряду РФ від 31 жовтня 1998 р № 1274 ). Такі роз'яснення є в листі Мінфіну Росії від 19 серпня 2011 № 03-04-05 / 5-579 .

Єдиний батько може розраховувати на подвоєний відрахування до тих пір, поки не одружиться. Як тільки це станеться, він зможе отримувати відрахування лише в одинарному розмірі. При цьому не має значення, чи став інший член подружжя оформляти батьківські права на дитину. Про це радимо попередити працівника, коли він буде писати заяву на відрахування. Застереження можна додати в текст документа (див. Зразок вище). Ще застережемо вас від поширеної помилки. Розлучення працівника не означає, що він став єдиним батьком. Таке роз'яснення містить лист Мінфіну Росії від 30 січня 2013 р № 03-04-05 / 8-78 . Тому розведеним батькам відрахування в подвійному розмірі не надавайте.

Відмова одного з подружжя від права на дитячий вирахування

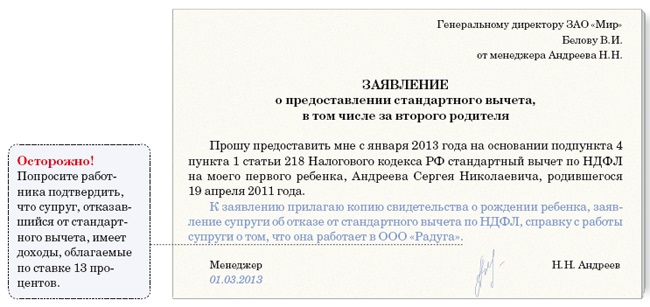

Працівник може отримати збільшений відрахування на дитину, якщо другий з батьків від свого відрахування відмовився. Про це прямо сказано в статті 218 Податкового кодексу РФ. Щоб одержати відрахування, працівникові знадобиться написати заяву на відрахування (зразок - нижче). Співробітники ФНС Росії пояснили, що отримати збільшений відрахування можна, тільки якщо другий з батьків в принципі має на нього право. Тобто у нього є доходи, що оподатковуються за ставкою 13 відсотків. Якщо ж другий з батьків не працює, то передати відрахування він не може ( лист від 27 лютого 2013 р № ОД-4-3 / 3228 @ ).

Але от питання: на яку суму вирахування може розраховувати працівник, чий чоловік від вирахування відмовився? Адже розмір відрахування у них може відрізнятися. Скажімо, дружина відмовилася від вирахування на користь чоловіка по одній дитині. У нього це перша дитина, тобто відрахування дорівнює 1400 руб. А у дружини є ще двоє дітей від першого шлюбу, для неї це третя дитина. Тобто відрахування дорівнює 3000 руб.

з статті 218 Податкового кодексу РФ слід, що відрахування працівника треба скласти з тією сумою, від якої відмовився другий батько. У нашому випадку чоловік може заявити вирахування в розмірі 4400 руб. (1400 + 3000).

майновий вирахування

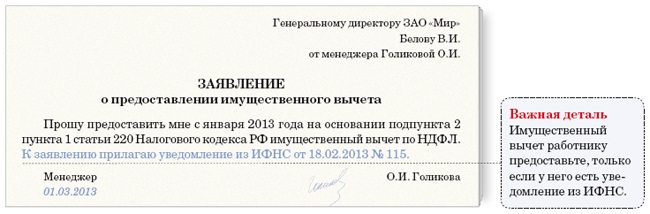

Тепер скажемо про майнове відрахування. Це та частина суми, витраченої працівником на покупку житла, на яку можна зменшити його дохід. Право на таке вирахування закріплено в підпункті 2 пункту 1 статті 220 Податкового кодексу РФ. Заявити про нього людина може або звернувшись до інспекції, або в бухгалтерію підприємства, в якій працює.

Припустимо, співробітник прийшов до вас, показує повідомлення з податкової про те, що має право на майнове відрахування, і просить надавати його щомісяця. Само собою, з працівника треба взяти ще й заяву на відрахування. Можете видати йому бланк за зразком, який є нижче. Але перш переконайтеся, що повідомлення виписано саме на поточний рік. Адже підтверджувати своє право на конкретну суму вирахування працівник повинен щороку. Плюс до всього в повідомленні мають значиться П.І.Б. вашого працівника. Навіть коли він отримує відрахування за чоловіка (є таке право). Якщо дані розходяться, відрахування не надавайте, поки співробітник не принесе правильно оформлене повідомлення.

Припустимо, всі документи в порядку. Підкажемо, як ви будете надавати відрахування. Подивіться, яка сума відрахування вказана в повідомленні. До тих пір поки дохід працівника, оподатковуваний за ставкою 13 відсотків, не перевищить цю величину, утримувати податок не доведеться. Співробітник приніс повідомлення, що діє з початку року, лише зараз? Тоді прийміть до уваги всі доходи, що обкладаються ПДФО, з січня. Такий алгоритм дали чиновники з Мінфіну Росії в листі від 29 грудня 2012 року № 03-04-06 / 4-374 . Повернути ПДФО, утриманий до подачі повідомлення, не вийде (лист від 21 березня 2011 № 03-04-06 / 6-46).

Якщо ж ви помилково обчислювали ПДФО, вже отримавши від працівника повідомлення, за підсумками року за працівником збережеться переплата. Тоді ви повернете її за правилами статті 231 Податкового кодексу РФ.

А що робити, якщо сума відрахування, позначена в повідомленні, більше доходів працівника? В цьому випадку підкажіть співробітнику, щоб він звернувся в ИФНС. Там йому перерахують залишок вирахування і видадуть нове повідомлення на наступний рік.

Є питання

Працівник просить надати йому два вирахування з ПДФО: стандартний і майновий. З якого з них почати?

У Податковому кодексі РФ на цей рахунок нічого не сказано. Тому запропонуйте працівнику самому визначитися з черговістю.

Співробітниця є єдиним батьком дитини-інваліда. На яку суму стандартного відрахування вона може розраховувати?

На суму 6000 руб. Стільки покладається єдиним батькам, які виховують дитину-інваліда.

Дохід працівниці поки не більше 280 000 руб., А у її чоловіка цей ліміт уже перевищено. Чи може вона отримувати відрахування за чоловіка?

Ні не може. Адже у чоловіка вже немає права на відрахування, оскільки його доходи перевищили ліміт.

Але от питання: на яку суму вирахування може розраховувати працівник, чий чоловік від вирахування відмовився?Співробітник приніс повідомлення, що діє з початку року, лише зараз?

А що робити, якщо сума відрахування, позначена в повідомленні, більше доходів працівника?

З якого з них почати?

На яку суму стандартного відрахування вона може розраховувати?

Чи може вона отримувати відрахування за чоловіка?