- збір комісії

- З чого почати інвентаризацію

- оформлення результатів

- Інвентаризація в «1С: Бухгалтерія державної установи 8», ред. 1.0

Автор: Тамара Щербина, бухгалтер-консультант Лінії консультацій компанії « Гендальф »

газета « прогресивний бухгалтер », Бюджетний випуск № 4/2017

Розповідаємо все про інвентаризацію по порядку: порядок проведення, хто бере участь і як оформити інвентаризацію в «1С: Бухгалтерія державної установи 8», ред. 1.0.

збір комісії

В інвентаризації беруть участь спеціально створена комісія і матеріально відповідальні особи. До складу інвентаризаційної комісії можуть бути включені представники адміністрації організації, працівники бухгалтерії та інші фахівці (інженери, техніки і т.д.). Перелік членів постійно діючої і робочої комісій повинен бути відображений в наказі, який затверджує керівник установи. Матеріально відповідальні співробітники як зацікавлені особи до комісії не входять. При великому обсязі робіт для одночасного проведення інвентаризації майна і фінансових зобов'язань з числа членів постійно діючої комісії можуть створюватися робочі інвентаризаційні комісії.

Слід врахувати, що відсутність хоча б одного члена комісії при проведенні інвентаризації може служити підставою для визнання результатів інвентаризації недійсними.

З чого почати інвентаризацію

Перед початком перевірки керівник видає наказ про проведення інвентаризації; комісія збирає прибуткові та видаткові документи, звіти про рух матеріальних цінностей і грошей із зазначенням «до інвентаризації на« дату », що буде служити підставою для визначення залишків на початок інвентаризації. Також перед початком інвентаризації у матеріально відповідальної особи береться розписка, що на момент початку проведення інвентаризації він здав всі документи на майно в бухгалтерію або інвентаризаційної комісії і всі цінності оприбутковані або списані.

Для проведення інвентаризації комісією формуються інвентаризаційні описи, складені за уніфікованими бланків. Описи по майну, в тому числі за бланками суворої звітності і грошовим документам, складаються по кожній матеріально відповідальній особі і роздруковуються в двох примірниках: один для бухгалтерії, а другий - для співробітника, що відповідає за схоронність цінностей. Також вказується місце проведення інвентаризації, кількість об'єктів і найменування за номенклатурою в одиницях виміру, приємний в обліку.

При підрахунку грошових знаків та інших цінностей в касі приймаються до врахування готівка, цінні папери та грошові документи (поштові марки, марки державного мита, авіаквитки та інших.).

Перевірка фактичної наявності бланків суворої звітності проводиться за видами з урахуванням початкових і кінцевих номерів тих чи інших бланків.

Інвентаризаційні описи можуть бути заповнені комісією як з використанням засобів обчислювальної та іншої організаційної техніки, так і ручним способом.

При допуск помилки в документі вона виправляється, невірні дані закреслюються і зазначаються вірні. Всі внесені виправлення повинні бути завірені всіма членами інвентаризаційної комісії та матеріально відповідальною особою. Результати інвентаризації спочатку фіксуються в описах - на останній сторінці повинна бути зроблена відмітка про кількість, підрахунків підсумків і перевірці цін, під підписи осіб, які проводили перевірку. Крім того, в кінці матеріально відповідальні особи дають розписку про перевірку товарів в їх присутності, про відсутність претензій, прийнятті об'єктів перерахованих в опису на зберігання.

В ході проведення інвентаризації всі операції по прийому та відпуску товару за інвентарізуемое групі повинні бути припинені, а цінності, які фактично надійшли після початку інвентаризації, - оприбутковані після дати інвентаризації.

оформлення результатів

Якщо в результаті перевірки виявлені надлишки або недостача, то ці дані оформляються у відомості розбіжностей. Складається вона тільки по майну, по якому є відхилення від облікових даних.

Відповідно до Методичних вказівок, затверджених наказом Мінфіну РФ від 30.03.2015 № 52Н результати інвентаризації оформляються наступними документами:

інвентаризаційний опис (порівняльна відомість) по об'єктах НФА (ф.0504087);

інвентаризаційний опис наявних грошових коштів (ф.0504088);

інвентаризаційний опис (порівняльна відомість) БСО і грошових документів (ф. 0504086);

інвентаризаційний опис цінних паперів (ф.0504081);

-інвентарізаціонная опис залишків на рахунках обліку грошових коштів (ф.0504082);

інвентаризаційний опис заборгованості за кредитами, позиками (позиками) (ф.0504083);

інвентаризаційний опис розрахунків з покупцями, постачальниками та іншими дебіторами і кредиторами (ф.0504089);

інвентаризаційний опис розрахунків за надходженнями (ф.0504091);

акт про результати інвентаризації (ф.0504835);

відомість розбіжностей за результатами інвентаризації (ф.0504092).

Також необхідно відобразити розбіжності в річній звітності установи: бюджетним і автономним - в таблиці 6 Пояснювальної записки (ф. 0503760), а казенним - в таблиці 6 Пояснювальної записки (ф. 0503160).

Інвентаризація в «1С: Бухгалтерія державної установи 8», ред. 1.0

У програмі «1С: Бухгалтерія державної установи 8», ред.1.0, представлені різні документи для відображення даних по інвентаризації:

Інвентаризація грошових документів.

Інвентаризація грошових коштів.

Інвентаризація розрахунків.

Інвентаризація розрахунків за надходженнями.

Інвентаризація залишків на рахунках обліку грошових коштів.

Інвентаризація матеріалів на рахунку 105.

Інвентаризація матеріалів (позабалансовий облік) та інші.

Доступ до документів інвентаризації можна отримати за наступним шляхом «Бухгалтерський облік» - «Інвентаризація».

Для докладного розгляду функціоналу програми можна взяти на приклад інвентаризацію матеріальних запасів на рахунку 105 і інвентаризацію дорогоцінних металів.

Читайте також

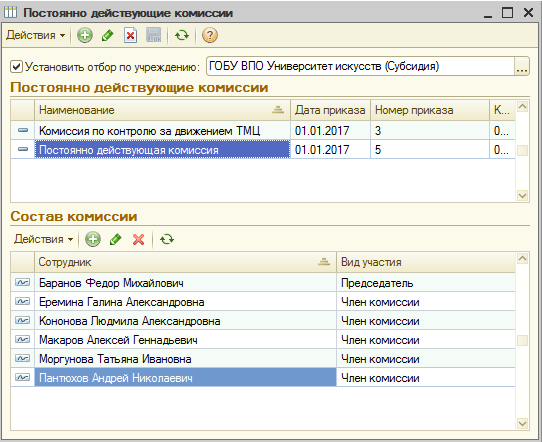

Для автоматичного заповнення даних про постійно діючу інвентарної і робочої комісії рекомендується внести інформацію в довідник «Постійно діючі комісії». Його можна знайти за наступним шляхом «Операції» - Довідники »-« Постійно діючі комісії ».

У довіднику заповнюються дані про найменування комісії, наказ, на підставі якого вона діє, і інформація про членів, що входять до складу постійно діючого складу комісії.

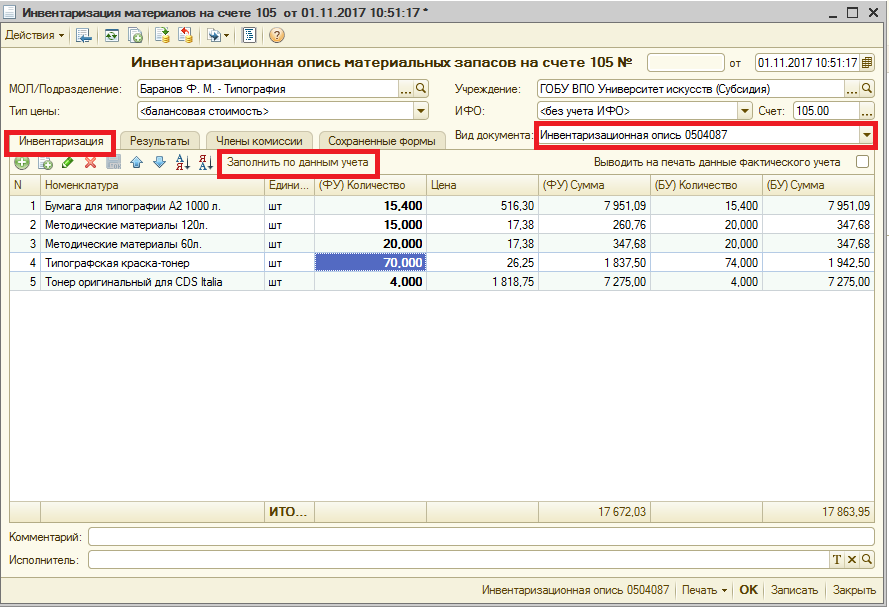

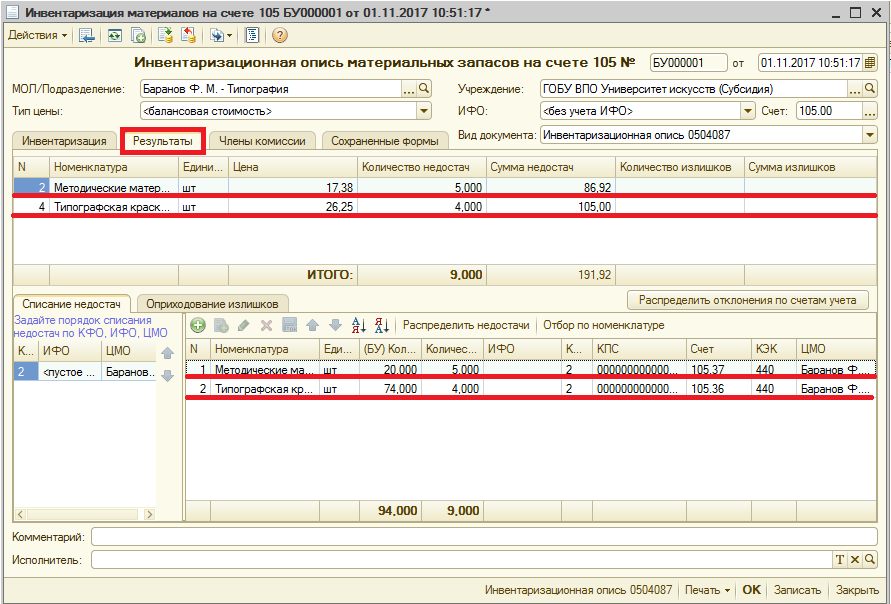

Для проведення інвентаризації матеріалів, що значаться на балансі установи, використовується документ «Інвентаризація матеріалів на рахунку 105"

У документі інвентаризації матеріалів вказуються:

дата документа - дата, за станом на яку будуть звіряти облікові дані з фактичними;

центр матеріальної відповідальності - матеріально відповідальна особа і підрозділ, в якому проводиться інвентаризація ;

Документ заповнюється автоматично за даними обліку при натисканні кнопки «Заповнити за даними обліку».

З даного документа можна сформувати інвентаризаційний опис (слічітельнуювідомість), в якій відображаються дані по об'єктах нефінансових активів на підставі інформації з бухгалтерського обліку.

У інвентаризаційного опису, затвердженої комісією, проставляються дані про фактичну наявність товарно-матеріальних цінностей.

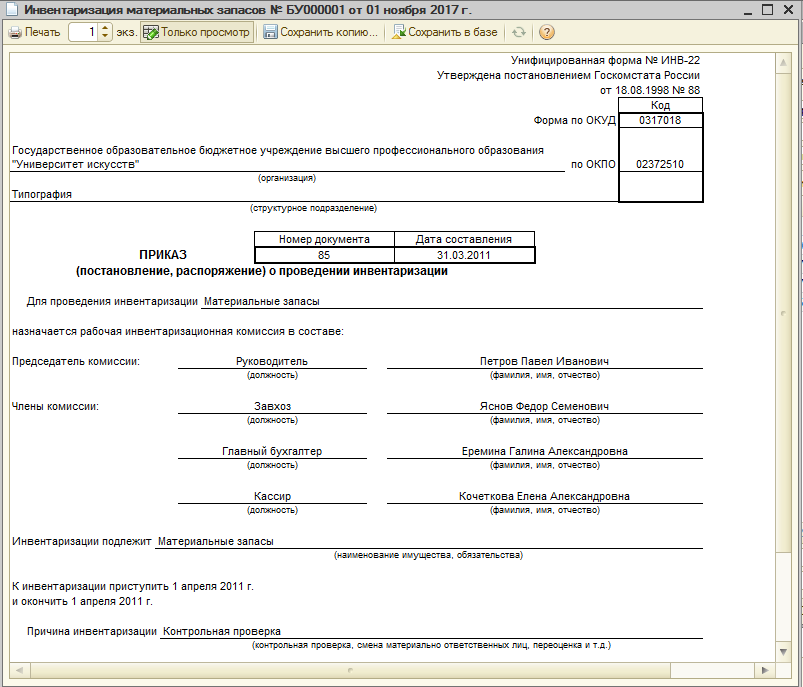

Також з документа інвентаризації за рахунком 105 можна роздрукувати інв-22 (Наказ) - Наказ (постанова, розпорядження) про проведення інвентаризації (Уніфікована форма інв-22, затверджена наказом Мінстату РФ від 18.08.1998 №88)

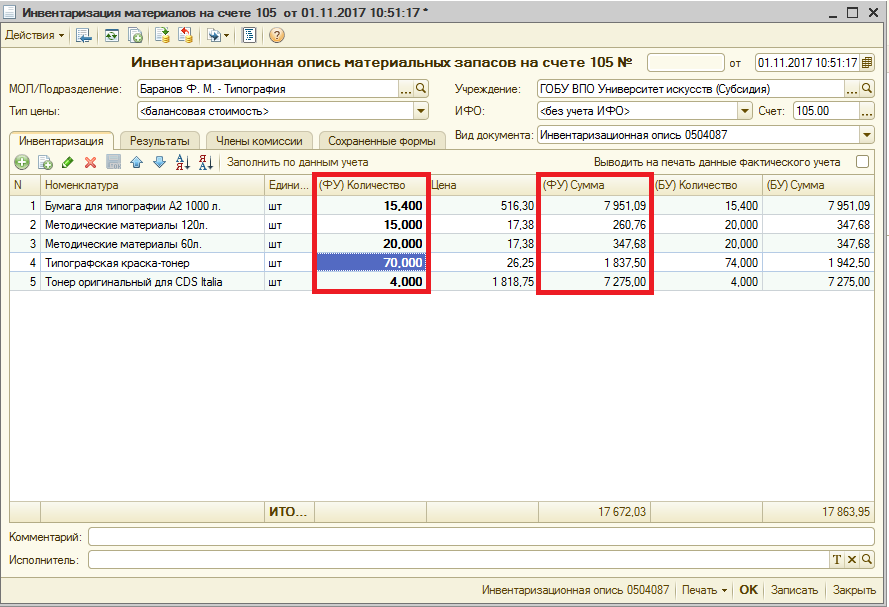

Після завершення інвентаризації в документ вносяться дані про фактичну наявність матеріальних цінностей (нефінансових активів) в графах з префіксом «ФУ»:

Якщо в ході інвентаризації виявлено товарно-матеріальні цінності, які не відображені в обліку (надлишки), через створення додається нова номенклатура і дані про неї. Вся інформація щодо виявлених лишків і недостач відображається у вкладці «Результати».

У програмі також є можливість зчитувати дані про об'єкти інвентаризації за допомогою штрихкодирования і використання терміналів збору даних (ТСД). У цьому випадку дані з документів інвентаризації об'єктів можна вивантажувати в ТСД, а після проведення інвентаризації - автоматично завантажити результати з ТСД в документи інвентаризації.

Сам документ інвентаризації не несе за собою жодних змін в бухгалтерському обліку і відповідних проводок. Він є документом, на підставі якого можна ввести прибуткові документи - за результатами виявлених надлишків і витратні щодо недостач.

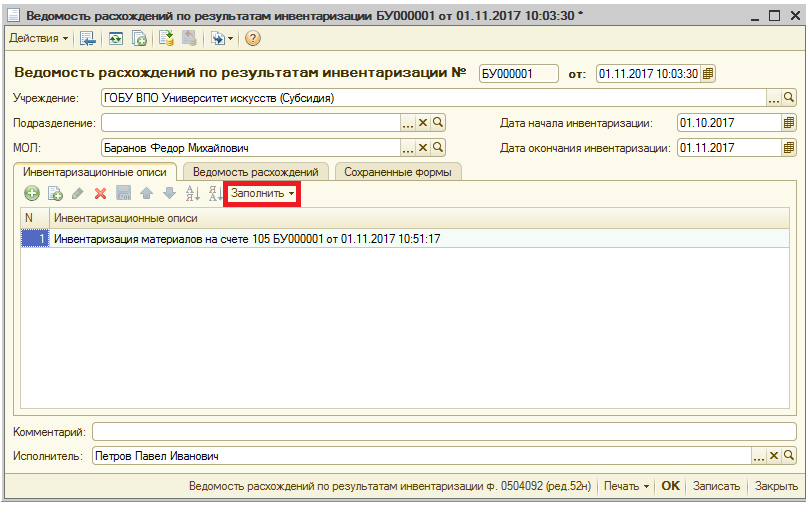

На підставі інвентаризаційних описів, в яких присутня відхилення фактичних даних від облікових, складається Відомість розбіжностей за результатами інвентаризації, в якій фіксуються встановлені розбіжності з даними бухгалтерського обліку.

Даний документ можна заповнити автоматично по кнопці «Заповнити» після вказівки матеріально відповідальної особи, а також дати початку і закінчення інвентаризації.

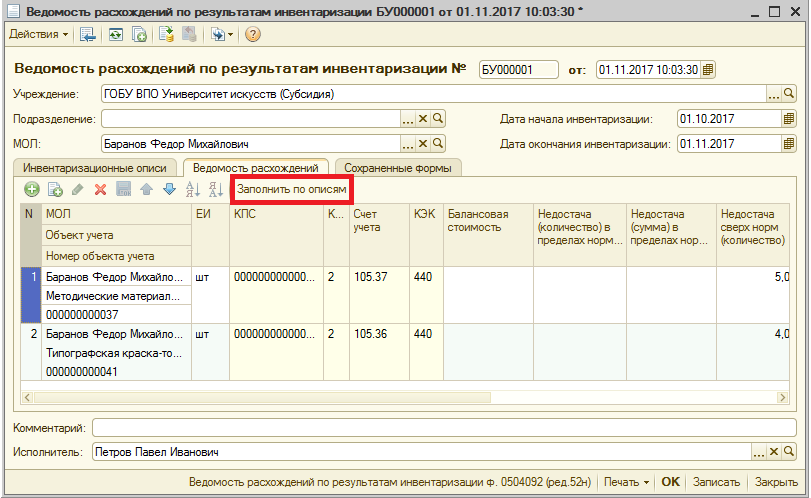

На закладці «Відомість розбіжностей» слід відобразити встановлені розбіжності з даними бухгалтерського обліку.

Цю інформацію можна ввести автоматично за даними документів, зазначених на закладці «Інвентаризаційні описи». Для цього слід натиснути кнопку «Заповнити по описам».

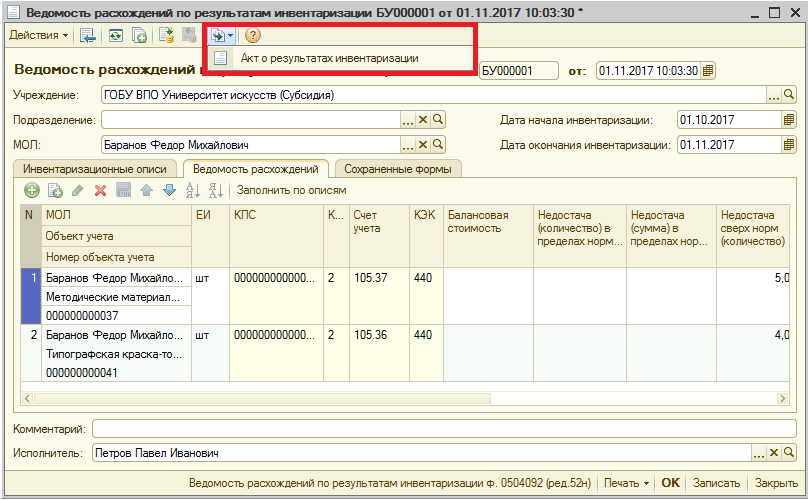

На підставі документа можна ввести документ «Акт про результати інвентаризації», який призначений для оформлення результатів інвентаризації та друку акту про результати інвентаризації за формою 0504835.

При введенні на підставі документа «Акт про результати інвентаризації» на вкладці «Інвентаризаційні описи» відображаються документи інвентаризації, зареєстровані в документі «Відомість розбіжностей за результатами інвентаризації». Також на підставі даного документа можна сформувати друковану форму 0504835 «Акт про результати інвентаризації».

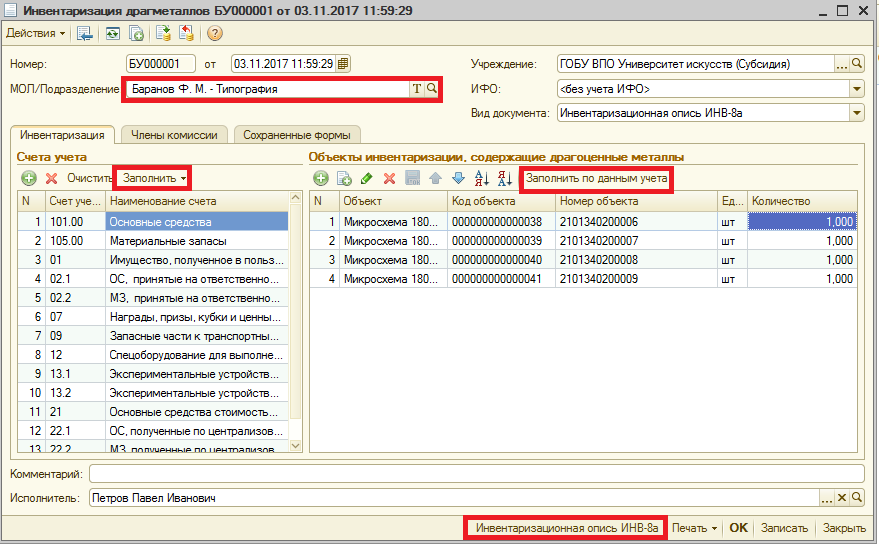

Інвентаризацію дорогоцінних металів, що містяться в експлуатованих виробах можна провести за допомогою документа «Інвентаризація дорогоцінних металів».

Для формування документа вказується матеріальна особа, щодо якої слід сформувати дані, і заповнюються дані по одному з ознак:

У табличній частині, розташованій зліва, відображаються рахунки обліку, за якими проводиться перевірка, а праворуч по кнопці «Заповнити за даними обліку» вказуються об'єкти, що містять дорогоцінні метали.

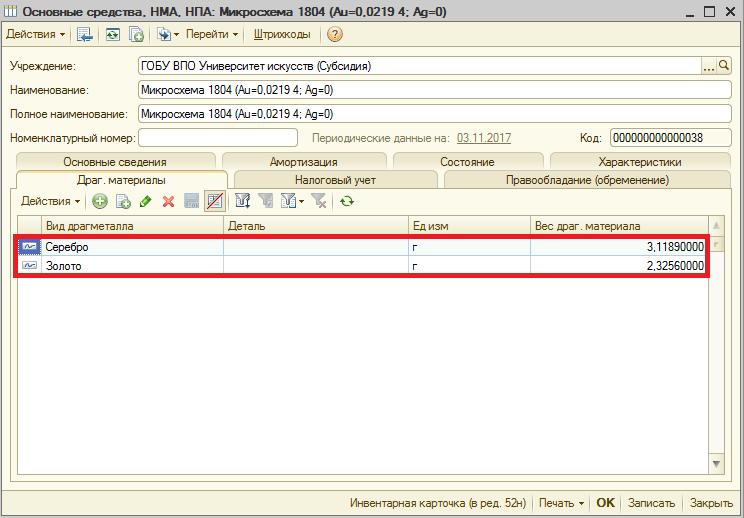

Слід врахувати, що для того, щоб список заповнився, в картці об'єкта на вкладці «Дорогоцінні метали» повинні бути внесені відомості за змістом дорогоцінних металів.

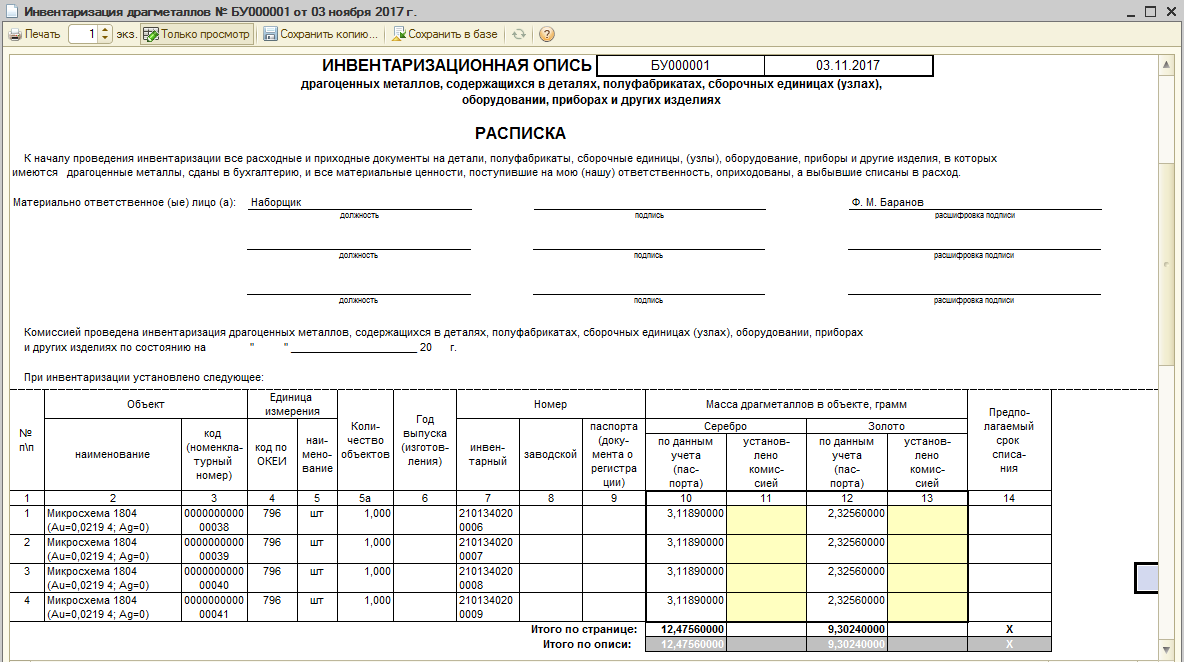

Дані про метали в самому документі інвентаризації не відображаються. Їх можна побачити при формуванні уніфікованої друкованої форми «Інвентаризаційний опис інв 8-а».

У друкованій формі формуються дані по дорогоцінним металам, відбитим в обліку. Інформація за фактом, встановлена комісією, заповнюється в друкованій формі вручну.