- Важливі особливості застосування

- алгоритм заповнення

- нюанси заповнення

- Чи можна змінювати графи

- Скільки примірників потрібно

- Які документи заповнюються на основі

- контроль

Накладна на внутрішнє переміщення об'єктів основних засобів форми ОЗ-2 призначена для документального підтвердження фактичного переміщення будь-яких об'єктів основних засобів організації. Це може бути взаємодія між цехами, ділянками, відділами. Головне, щоб обидві сторони процесу (яка набирає і отримує підрозділу) ставилися до однієї компанії.

ФАЙЛИ

Завантажити порожній бланк накладної на внутрішнє переміщення об'єктів основних засобів .xls Завантажити зразок накладної на внутрішнє переміщення об'єктів основних засобів .xls

До основних засобів організації можуть ставитися будівлі, різноманітне обладнання, машини, прилади, обчислювальна техніка, інвентар, різноманітний інструмент, худобу і т.д. Все це цілком може передаватися від одного цеху або ділянки іншому.

Якщо строк корисного використання різних частин однієї будівлі різний, то варто розділити його на два незалежних об'єкта і описувати окремо.

Важливі особливості застосування

Накладна на переміщення не є документом, що підтверджує безоплатну передачу. Для останньої існує форма ОС-1 , Яка має на увазі передчасне знаходження об'єкта основних засобів у веденні отримує підрозділу.

Важливо! Форма ОС-2 має на увазі тимчасове переміщення. Воно може бути пов'язано з проведенням ремонтних робіт, тимчасової експлуатацією та ін.

алгоритм заповнення

Накладна заповнюється з двох сторін. Вона являє собою шапку на титульній стороні, таблицю з семи стовпців, що продовжується на зворотному боці, а також місце для короткої характеристики переданого об'єкта і підписів відповідальних осіб.

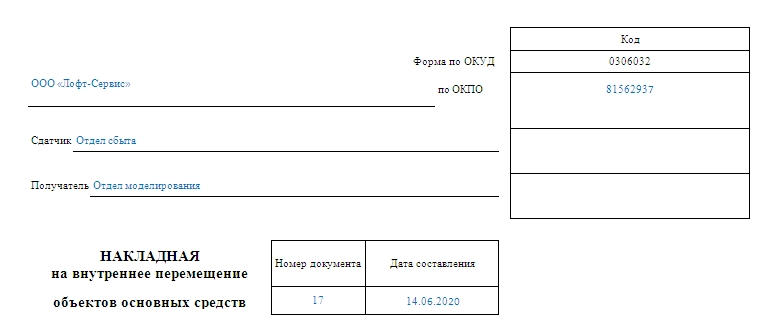

У верхньому правому куті титульної частини документа знаходиться посилання на Постанова Держкомстату 2003 року, яке стверджувало цю форму в якості обов'язкової. Через 10 років вона стала рекомендаційної, але її застосування триває.

У верхній частині накладної вказуються форми по ОКУД і ОКПО, найменування компанії, всередині якої відбувається переміщення. Першим вказується підрозділ, з якого вилучається об'єкт (воно називається «сдатчиком»). Нижче вказується підрозділ-одержувач.

Увага! Накладна повинна заповнюватися підрозділом-здавачів.

Після найменувань підрозділів написано назву документа, дата складання паперу і присвоюється номер.

Нижче знаходиться таблиця з:

- номером;

- описом, яке включає дату випуску (або споруди), повне найменування, інвентарний номер;

- кількістю переданих об'єктів в штуках;

- вартістю;

- підсумками.

Після таблиці залишено простір для опису об'єкта, його технічних та інших характеристик. При заповненні цих рядків не можна залишати порожніми.

Можна згадати про стан (хороше, відмінне, задовільний), наявні дефекти (потертості, відколи й ін.), Охарактеризувати упаковку. Якщо додаються гарантійні талони або інструкції, то прописуються і вони.

В кінці повинні стояти підписи (розшифровані) осіб, які справили здавання та прийняття. Факт того, що інформація про переміщення була занесена в книгу обліку, підтверджується головним бухгалтером (або просто бухгалтером, який здійснював перенесення даних).

Важливо! При постановці підписів згадка посад осіб обов'язково.

нюанси заповнення

Рядки в таблиці не повинні залишатися порожніми. Якщо документ формується в електронному вигляді, то незаповнені ділянки документа просто видаляють. Якщо ж заповнюється вже роздрукована папір, то їх перекреслюють. Виправлення в накладній небажані. Але якщо була допущена помилка, то вона виправляється поздовжнім зачеркиванием і написом «Виправленому вірити». Причому поряд з цим написом повинні стояти підписи всіх осіб, які також підписуються в кінці документа: головного бухгалтера, що здає та приймає осіб.

Чи можна змінювати графи

Всі ці дані необхідні для ведення повноцінного бухгалтерського і складського обліку в організації. З 2013 ця форма перестала бути обов'язковою. Вона стала лише рекомендаційною, згідно вийшов закону «Про бухгалтерський облік» від 06.122011 № 402-ФЗ.

За своїм бажанням організація має право відмовитися від деяких граф первинного документа або додати нові. Однак всі ці зміни повинні знаходити документальні підтвердження і мати вагомі підстави.

Словом, форма широко використовується на сьогоднішній день, так як вона зручна, ілюструє максимальну кількість інформації і не вводить в замішання контролюючі органи при проведенні перевірок і ревізій.

Скільки примірників потрібно

Накладна заповнюється мінімум в 3-х однакових примірниках. Це робиться для того, щоб одна накладна залишалася у бухгалтера (або виконуючого його обов'язки співробітника) для формування подальшої звітності. Друга папір повинна зберігатися у відповідального за нього співробітника на конкретний об'єкт. А третій варіант обов'язково потрібно надати приймаючій стороні в якості підтвердження звірити факту. В ідеалі, на всіх 3-х накладних стоять 3 підписи співробітників, що несуть матеріальну відповідальність.

Які документи заповнюються на основі

Інформація, яка є в заповненому бланку, використовується для формування інвентарної книги обліку об'єктів основних засобів. Передбачається індивідуальний або груповий облік.

контроль

Якщо при перевірці виявиться, що об'єкт перебуває у віданні одного підрозділу, а числиться за іншим, то організацію чекає адміністративна відповідальність у вигляді штрафу.

Якщо порушення виявлено вперше і воно не призвело до заниження суми податків, то компанія може відбутися штрафом в 5 тис. Руб.

Якщо ж в ході перевірки виявиться відсутність накладної на переміщення об'єктів основних засобів форми ОЗ-2, при цьому цей факт буде занижувати належні з організації податки, то менше ніж 15 тис. Руб. штрафу за таке порушення не передбачено. Більш того, може бути призначена сума в 10% від всього податку, не сплаченого з цієї причини (але ця сума все одно не буде менше 15 тис. Руб.).