Більшість банків звертають увагу на кредитну історію клієнта, тому іноді буває складно взяти кредит з простроченням. Чи можна в цій ситуації щось зробити, куди звертатися позичальникові? Про все це розповімо далі.

Чому так важлива кредитна історія?

Досьє позичальника - це сховище інформації про всі його взаємодіях з фінансовими організаціями, а з недавніх пір також і з ЖКГ. Кожне ваше звернення за кредитом або мікропозик, борги по квартплаті або аліментах будуть фіксуватися в КІ.

Саме до інформації в історії позичальника звертаються насамперед банки, коли до них приходить новий клієнт з проханням про видачу кредиту. Таким чином кредитор оцінює свого потенційного клієнта, перевіряє - чи звертався він до цього часу банки, як успішно виконував свої зобов'язання, чи варто йому довіряти?

Якщо ви допускали прострочення, штрафи або навіть судові розгляди і розбирання з колекторами, це дуже негативно позначається на вашій репутації. Жоден банк не захоче працювати з клієнтом, який халатно ставиться до своїх обов'язків по виплаті боргу.

На жаль, кредитна історія і наявність в ній прострочених заборгованостей дуже різко знижує привабливість позичальника в очах кредитора. Якщо ви звертаєтеся в великі банки нашої країни, наприклад - Сбербанк, ВТБ, то ви отримаєте тільки відмова . Та й інші відмовляться з вами працювати при наявності діючих прострочених кредитів.

Чи є банки, які не перевіряють кредитну історію?

Це дуже поширена помилка, що існують які-небудь міфічні організації, не перевіряти КІ клієнта, і видають гроші всім підряд. Таких просто не існує.

Кожна фінансова організація ставить собі за мету отримання максимального прибутку, а з ненадійним клієнтом це неможливо. Тому перевіряють всі і всіх.

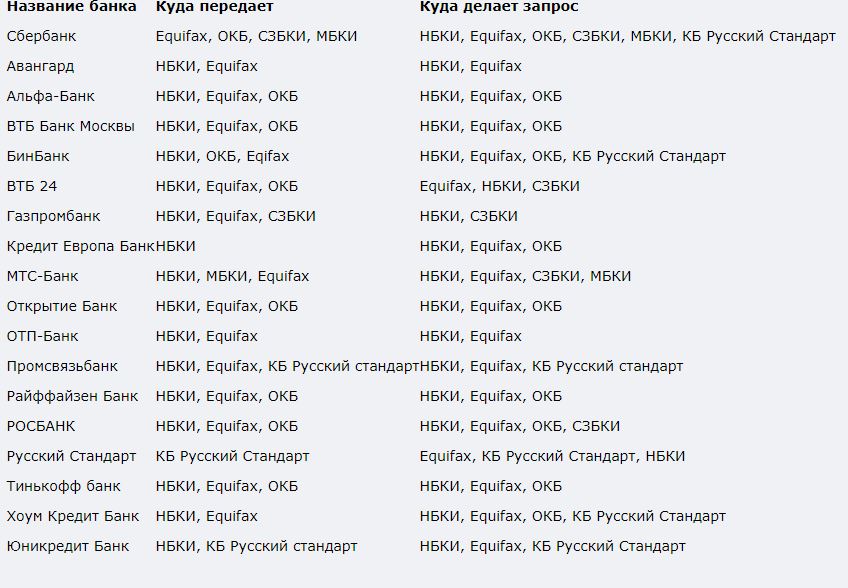

Але варто визнати, що тут є одне маленьке але: все банки працюють з різними БКІ, тобто з бюро, де міститься кредитна історія росіян. Їх в нашій країні кілька, і кожен банк сам вирішує, з яким саме бюро він хоче працювати, тобто посилати в нього інформацію про своїх позичальників, і також запитувати дані про нових.

Тому іноді є шанс звернутися в банк, який не працює з тим БКІ, де містяться негативні відомості про вас. Якщо при цьому у вас є офіційне працевлаштування і хороша заробітна плата, є ймовірність схвалення кредиту. Зорієнтуватися допоможе табличка нижче:

Які банки можуть схвалити кредит з простроченням?

Тут відповідь буде однозначною - ніякі. Якщо у вашій КІ є інформація про те, що у вас «висить» борг з декількома простроченими платежами, ви отримаєте відмову всюди.

Саме тому перше, що ви повинні зробити - це виплатити прострочення будь-якими способами. Можна вдатися до кількох варіантів:

- зайняти у родичів, друзів,

- знайти додаткову роботу або підробіток,

- продати непотрібні речі через Авито, Юла і т.д.

Обов'язково зверніться до вашого первісного кредитора з проханням про надання відстрочки на кілька місяців. За цей час ви можете поправити своє фінансове становище і закрити діючі прострочення, щоб зупинити нарахування штрафів і «заморозити» суму боргу.

Також можна залишити заяву на реструктуризацію заборгованості . Це також допоможе вам отримати відстрочку, або знизити розмір щомісячного платежу за рахунок продовження терміну кредитування. Так, переплата в кінцевому підсумку збільшиться, але зате знизиться навантаження на ваш бюджет тут і зараз.

Після того, як ви закриєте прострочення, тільки тоді можна спробувати звернутися в інші банки за рефінансуванням вашого діючого кредиту + отримання суми понад боргу на особисті цілі. Наприклад, так можна зробити в Бинбанке за умови, що немає прострочень за останні 6 місяців.

Що робити, якщо банки відмовляють у кредиті?

В цьому випадку потрібно шукати альтернативні шляхи вирішення проблеми, а їх насправді досить багато, і зараз про деякі з них ми розповімо докладніше далі:

- Перший варіант - піти до приватним кредиторам, які видають позики в той же день, без всяких довідок. Але це небезпечно величезними відсотками, тиском з боку кредитора і частим наявністю застави, який буде виступати в якості забезпечення. Рекомендуємо обов'язково писати розписку і завіряти її в нотаріуса, про правильне складання розказано тут ;

- Другий варіант - звернутися в мікрофінансові організації, скорочено МФО. У таких компаніях видають невеликі суми (до 10-15 тис. Рублів) день в день, найчастіше потрібна тільки паспорт громадянина РФ і вік від 18 років. Ви можете взяти гроші як готівкою, так і на рахунок свій банківської карти \ електронного гаманця. Можемо порекомендувати сервіс Платіза.ру, Мить Кредит, Домашні гроші і т.д. ТОП-5 мікрокредітних організацій можна подивитися в цієї статті .

- Третій варіант - запросити суму трохи менше в маленьким регіональних банках. Звичайно чим більше сума, тим більше вимог до позичальника, і навпаки. Крім цього, слід запропонувати банку якомога доказів того, що ваше матеріальне становище виправилося, і ви можете покрити витрати від кредиту. підійде Довідка про доходи , Паперу про наявність власності на нерухомість або ТЗ, виписка про наявність вкладу і т.д .;

- Четвертий варіант - знайти поручителя або запропонувати банку в якості забезпечення заставу , Тоді ваша привабливість як позичальника підвищиться;

- П'ятий варіант - це звернутися в ломбарди, які кредитують під заставу автомобіля, а точніше ПТС. В цьому випадку автомобіль залишиться у вас, і ви зможете отримати гроші з будь-КІ. Детальніше про цей вид послуги можна прочитати в цієї статті;

- Спробуйте оформити кредитку з доставкою додому, у банків, що працюють через Інтернет, набагато більш лояльне ставлення до позичальників, ніж у інших кредиторів. Зокрема, можемо порадити Тінькофф банк .

Також важливе значення має наявність доходу. Якщо у вас в минуло були прострочення з виплатою кредиту, але потім ви його оплатили і зараз заробляєте - тоді шанси є, причому досить великі. Важливо надати офіційні документи про розмір доходу, докладніше про список необхідних паперів подачі заявки ви можете почитати тут .

Чи можна в цій ситуації щось зробити, куди звертатися позичальникові?Чому так важлива кредитна історія?

Таким чином кредитор оцінює свого потенційного клієнта, перевіряє - чи звертався він до цього часу банки, як успішно виконував свої зобов'язання, чи варто йому довіряти?

Чи є банки, які не перевіряють кредитну історію?

Що робити, якщо банки відмовляють у кредиті?