- Зміст: (приховати)

- Розрахунок плати за землю - земельного податку або орендної плати для державних або комунальних земель

- Індексація грошової оцінки землі

- Розрахунок суми земельного податку при купівлі-продажу земельної ділянки

- Пільги зі сплати земельного податку (орендної плати)

- Коли і як вносити земельний податок (орендну плату)

- Відповідальність за несплату або несвоєчасну оплату земельного податку

- Штраф за несвоєчасну сплату

- Що змінилося щодо плати за землю відповідно до нового Податкового кодексу України?

- Диференціація ставок плати за землю

В Україні плата за землю вноситься у вигляді земельного податку або орендної плати. До 01.01.2011 питання плати за землю регламентувалися Законом України "Про плату за землю". Прийнятий 02.12.2010 Податковий кодекс України скасовує з 01.01.2011 діючий раніше Закон України «Про плату за землю». У цій статті ми розповімо про те, як розраховується плата за землю і від чого вона залежить. В кінці статті Ви знайдете короткий аналіз змін з 01.01.2011.

Зміст: (приховати)

Вступ

Розмір земельного податку визначається виходячи з нормативної грошової оцінки землі. Ця оцінка залежить від площі і місцезнаходження земельної ділянки.

Розмір орендної плати за оренду державних і комунальних земель визначається відповідними нормативно-правовими актами.

Приватні власники землі, здаючи свою землю в оренду, визначають розмір орендної плати самостійно, враховуючи загальні законодавчі норми.

Моніторинг належної до сплати плати за землю проводиться органами Державної податкової служби за місцем знаходження земельної ділянки. Також, для ведення обліку платників плати за землю нотаріуси, БТІ і Держкомзем щоквартально відправляють до органів податкової служби відповідну інформацію про власників землі, землекористувачів та орендарів землі.

У тому випадку, якщо земельна ділянка належить або ним користуються кілька осіб, то плата за землю вноситься або компенсується пропорційно фактично використовуваної або належної їм частини земельної ділянки.

Земельний податок платитися фізичними особами - власниками землі або землекористувачами за даними земельного кадастру.

- Орендна плата вноситься орендарями земель державної або комунальної власності. У тому випадку, якщо земля орендується у приватної особи, то власнику землі сплачується орендна плата, а власник землі, в свою чергу платить земельний податок. Підставою для нарахування орендної плати є договір оренди землі.

- Якщо фізична особа приватизувала дачну або садову ділянку, то земельний податок сплачується власником земельної ділянки, а якщо земля належить садовому або дачному товариству, то земельний податок або орендна плата сплачується товариством, а користувач землі, компенсує товариству такі платежі, якщо інше не погоджено між товариством і користувачем земельної ділянки.

Розрахунок плати за землю - земельного податку або орендної плати для державних або комунальних земель

Як вже зазначалося вище, розмір земельного податку (орендної плати) розраховується виходячи з нормативної грошової оцінки земельної ділянки, яка повинна проводитися:

- для земель в межах населених пунктів незалежно від їх цільового призначення не рідше ніж раз на 5-7 років;

- для земель за межами населених пунктів несільськогосподарського призначення не рідше ніж раз на 7-10 років.

Для земель, грошову оцінку яких проведено, встановлено такі ставки земельного податку (орендної плати) виходячи з виду земель:

- багаторічні насадження: 0,03% за 1 гектар від грошової оцінки;

- землі населених пунктів: 1,00% за 1 гектар від грошової оцінки;

- земельні ділянки підприємств, промисловості, транспорту, зв'язку та іншого призначення: 5, 00% за 1 гектар від грошової оцінки;

- земельні ділянки, передані у тимчасове користування на землях природоохоронного, оздоровчого, рекреаційного та історико-культурного призначення: 50,00% за 1 гектар від грошової оцінки;

- земельні ділянки входять до складу земель лісового фонду і зайняті виробничими, культурно-побутовими, житловими будинками та господарськими будівлями і спорудами: 30,00% за 1 гектар від грошової оцінки.

Також не слід забувати про те, що можуть існувати нормативно-правові акти регіонального дії, наприклад:

- з 1 квітня 2009 року рішенням КМР № 944/944 розмір плати за користування земельними ділянками, права на які не були оформлені, був прирівняний до мінімального розміру орендної плати, що призвело до його триразового збільшення. Відповідно до вказаного рішення КМР № 944/944, особи, які не оформили право оренди або право власності на які вони використовують земельну ділянку, не розглядаються як платники орендної плати, а повинні сплачувати земельний податок за мінімальною ставкою в розмірі 1% від нормативної грошової оцінки земельної ділянки.

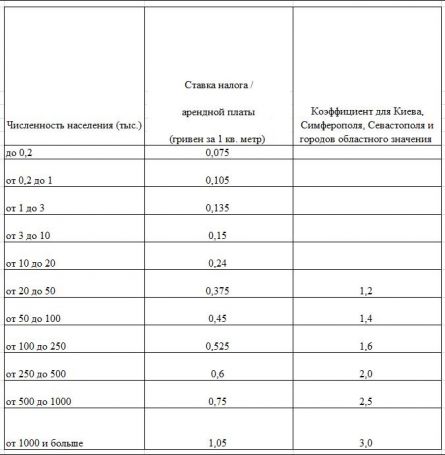

Ставки земельного податку (орендної плати) для земельних ділянок, грошову оцінку яких не проведено визначається виходячи з чисельності населення в населеному пункті за місцем розташування земельної ділянки.

Ставки земельного податку \ орендної плати, в залежності від чисельності населення

Для розрахунку суми плати за землю можна використовувати таку формулу:

Сума плати за землю = (загальна площа земельної ділянки х ставка податку х коефіцієнт індексації на поточний рік) - сума пільг

Індексація грошової оцінки землі

Станом на 1 січня поточного року проводитиметься індексація оцінки землі. Така індексація проводиться за формулою:

Ки = [І - 10]: 100; де

- І - середньорічний індекс інфляції попереднього року;

- в тому випадку, якщо Кі не перевищує одиниці, індексація не проводиться.

Порядок розрахунку коефіцієнта індексації врегульовано Порядком проведення індексації грошової оцінки земель, затвердженого Постановою Кабінету Міністрів України № 783 від 12 травня 2000 року.

На 2009 рік, коефіцієнт індексації нормативної грошової оцінки землі розраховувався виходячи з середньорічного індексу інфляції за 2008 рік - 125,2% і склав [125,2 - 10] = 1,152.

Розрахунок суми земельного податку при купівлі-продажу земельної ділянки

При купівлі земельної ділянки фізичною особою на підставі договору купівлі-продажу, з 2008 року розмір земельного податку розраховується виходячи з суми грошової оцінки земельної ділянки, але така оцінка не може бути менше вартості земельної ділянки, зазначеної в договорі купівлі-продажу ділянки.

Пільги зі сплати земельного податку (орендної плати)

Від сплати земельного податку (орендної плати) звільняються:

- інваліди I та II груп;

- громадяни, які виховують трьох і більше дітей;

- громадяни, у яких члени родини проходять військову службу;

- пенсіонери;

- ветерани війни, і ін;

- постраждалі на Чорнобильській АСТ.

Для перерахованих осіб пільги встановлюються в межах норм, встановлених Земельним кодексом України:

- для ведення особистого селянського господарства - не більше 2 г;

- для садівництва - не більше 0,12 га;

- для будівництва та обслуговування житлового будинку, господарських будівель і споруд у селах не більше 0,25 г, в селищах - не більше 0,15 г, в містах - не більше 0,1 м

Пільги поширюються виключно на одну земельну ділянку за кожним видом цільового призначення. Наприклад, якщо фізична особа є власником чотирьох земельних ділянок - дві для садівництва і дві для індивідуального дачного будівництва, то пільги будуть поширюватися на одну земельну ділянку для садівництва і один для індивідуального дачного будівництва.

Коли і як вносити земельний податок (орендну плату)

Плата за землю в Україні вноситься двічі на рік рівними частинами:

- до 15 серпня,

- до 15 листопада.

Щорічно до 15 червня, орган податкової служби за місцем знаходження земельної ділянки розрахувавши належну до сплати суму плати за землю включаючи коефіцієнт індексації, розсилає платникам повідомлення із зазначенням суми та рахунки для внесення плати за землю.

У тому випадку, якщо платник не отримав відповідного повідомлення, він самостійно звертається до органу податкової служби.

Відповідальність за несплату або несвоєчасну оплату земельного податку

Неоплачена плата за землю може бути стягнена не більше ніж за два останні роки. Наприклад, у разі невнесення плати за землю протягом останніх трьох років, орган податкової служби може ініціювати сплату не більше ніж за два останні роки.

За несвоєчасну сплату податку призначається штраф і пеня.

Штраф за несвоєчасну сплату

Пеня за несвоєчасну сплату

Також за несвоєчасне внесення плати за землю (земельний податок або орендна плата за комунальні та державні землі), нараховується пеня з розрахунку 120% річної облікової ставки Національного банку України, діючої:

- на день виникнення зобов'язання оплатити плату за землю;

- на день внесення плати за землю.

в залежності від того, яка із зазначених ставок буде вище, за кожен календарний день несплати (див. 16.4.1. Закону України Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами).

наприклад:

Станом на 1 січня 2009 року не внесена плата за землю в розмірі 100 грн. за другу половину 2008 року.

В цьому випадку імовірно розмір пені можна розрахувати таким чином:

- пеня нараховується за період з 15.11.2008 по дату розрахунку - 12.11.2009, що становить 361 день;

- на 15.11.2008 облікова ставка НБУ становила 12,00%, а за станом на 12.11.2009 становить 10,25%, значить для нашого розрахунку використовується ставка 12%;

- 120% від 12% = 14, 4%, це сума відсотків за рік. Для визначення суми відсотків за один день 14,4% потрібно розділити на 365. Отримаємо 0,039% пені в день;

- разом за один прострочений день пені (для суми в 100грн) - 0,039 грн;

- 361 день Х 0,039 = 14грн. - сума пені за рік.

Також, в кожному конкретному випадку, відповідальність за несплату або неналежну оплату орендної плати, як за користування комунальних та державних земель, так і за оренду земель належать на праві власності фізичним або юридичним особам, детально регулюється договорами оренди земельних ділянок.

Що змінилося щодо плати за землю відповідно до нового Податкового кодексу України?

Як і у відповідності з Законом України «Про плату за землю», у відповідності з Податковим кодексом України (НК), розмір плати за землю визначається виходячи з нормативної грошової оцінки (НДО) землі (капіталізованого рентного доходу із земельної ділянки). НДО залежить від площі і місцезнаходження земельної ділянки.

Рядки проведення НДО не змінилися.

Відповідно до нового Податкового Кодексу, НДО (капіталізований рентний доходу із земельної ділянки) визначається центральним органом виконавчої влади з питань земельних ресурсів (14.1.125 ПК).

Щорічно Кабінет Міністрів України повинен:

- до 1 червня, вносити на розгляд Верховної Ради України для затвердження ставки земельного податку з урахуванням індексів споживчих цін;

- пізніше 15 січня поточного року інформувати податкову службу і власників і користувачів землі про розмір щорічної індексації НДО землі.

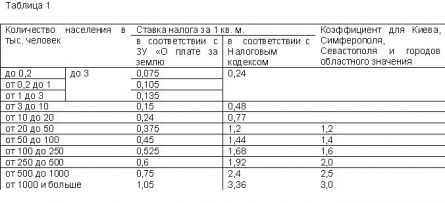

Ставки плати за землю в сответсвіі з новим Податковим Кодексом України наведені в Таблиці 1.

Ставки плати за землю

Як ми бачимо, ставка плати за землю відповідно до Податковим Кодексом збільшилися в 3,2 рази.

Для земель незалежно від їх місцезнаходження, грошову оцінку яких проведено, земельний податок сплачується в розмірі 1% від НДО.

Коефіцієнти, що застосовуються для розрахунку плати за землю в курортних населених пунктах залишилися колишніми:

- на південному узбережжі Автономної Республіки Крим - 3;

- на південно-східному узбережжі Автономної Республіки Крим - 2,5;

- на західному узбережжі Автономної Республіки Крим - 2,2;

- на Чорноморському узбережжі Миколаївської, Одеської та Херсонської областей - 2;

- в гірських і передгірних районах Закарпатської, Львівської, Івано-Франківської та Чернівецької обл. - 2,3 (крім населених пунктів, віднесених до категорій гірських);

- на узбережжі Азовського моря і в інших курортних місцевостях - 1,5.

Відповідно до нового Податкового Кодексу України, сільські, селищні та міські ради отримали повноваження диференціювати і встановлювати ставки податку для конкретних земельних ділянку. Ставки, встановлені сільськими, селищними та міськими радами не можуть перевищувати трикратного розміру ставок з урахуванням коефіцієнтів, встановлених Податковим Кодексом.

Податковий Кодекс встановив, деякі особливості розрахунку ставок земельного податку для перерахованих нижче земельних ділянок в межах населених пунктів:

- Зайнятих житловим фондом, автостоянками для зберігання особистого транспорту (без отримання прибутку), гаражно-будівельними і дачно-будівельними та садівничими товариствами, індивідуальними гаражами, садовими і дачними будинками, а також надані для сільськогосподарського виробництва - податок сплачується сумі 3% від 1% НДО або від ставки, зазначеної в Таблиці 1, якщо НДО земельної ділянки не проведено;

- За земельні ділянки на територіях природоохоронного, оздоровчого та рекреаційного призначення, використання яких не пов'язано з функціональним призначенням цих земель - земельний податок сплачується в 5-ти кратному розмірі (1% від НДО х 5) або (1% від ставки, зазначеної в Таблиці 1 , якщо НДО земельної ділянки не проведено х 5);

- За землі на територіях та об'єктах історико-культурного призначення, використання яких не пов'язано з функціональним призначенням цих територій - земельний податок сплачується в розмірі 1% від НДО або від ставок, зазначених в Таблиці 1, якщо НДО земельної ділянки не проведено, із застосуванням таких коефіцієнтів :

- міжнародного значення - 7,5;

- общегосударственногозначенія - 3,75;

- місцевого значення - 1,5.

Формула індексації грошової оцінки землі не змінилася.

На 2011 рік, коефіцієнт індексації НДО розраховується виходячи із середнього індексу інфляції за 2010 рік - 109,4 і склав [109,4 -10] = 1,094.

Зі списку звільняються від сплати земельного податку, за новим Податковим кодексом виключені:

- особи, у яких члени родини проходять малу військову службу.

Від сплати податку звільняється, як і відповідно до ЗУ «Про плату за землю», тільки одну земельну ділянку за кожним видом земель.

Строки внесення плати за землю залишилися колишніми:

- до 15 серпня;

- до 15 листопада.

Диференціація ставок плати за землю

Як і раніше, плата за землю розраховується податковою службою до 1 травня, яка до 1 липня поточного року надає платнику земельного податку податкове повідомлення-рішення з розрахунком суми податку, що підлягає до сплати.

Неоплачена плата за землю може бути стягнена не більше ніж за 3 роки.

Увага: Ціни в статті вказані на момент 2008 року!

Що змінилося щодо плати за землю відповідно до нового Податкового кодексу України?