- Kaip apskaičiuoti anuiteto hipoteką su išankstiniu grąžinimu?

- Palūkanų formulės

- Ankstyvas grąžinimas siekiant sumažinti paskolos sumą

Reguliariai palaikydami ryšius su kredito organizacijomis, jų klientai vėluoja ar anksti galvoja apie tai, kaip bankas apskaičiuoja paskolas ir indėlius. Anuiteto hipotekos paskolos gavėjas yra ypač suinteresuotas sužinoti, kaip finansų įstaiga pagal mokėjimų grafiką parengia mokėjimo grafiką išankstinis grąžinimas hipotekos paskola. Šiame straipsnyje mes apžvelgsime visus šiuos klausimus.

Kaip apskaičiuoti hipoteką su anuiteto mokėjimais?

Tiesą sakant, kiekvienas gali savarankiškai apskaičiuoti hipotekos mokėjimus naudodamas tas pačias paprastas formules kaip ir bankas. Mes pateiksime šias formules ir parodysime pavyzdį, kaip apskaičiuoti anuiteto paskolą ir išankstinį paskolos grąžinimą su tokio tipo mokėjimais. Tačiau pirmiausia leiskite mums pamatyti, ką reiškia ši sąvoka, ir kokias kitas schemas naudoja mokant hipotekos paskolą.

Hipotekos mokėjimų atveju galima apskaičiuoti diferencijuotą arba anuiteto pagrindą. Diferencijuoti (keičiantys) mokėjimai rodo, kad hipotekos paskolai grąžinti skiriama kas mėnesį. Anuitetinis (nuolatinis) mokėjimas apima vienodus kredito gavėjo mėnesinius mokėjimus už kredito įsipareigojimus ir apskaičiuojant pagal anuiteto formulę.

Visas hipotekos sutarties laikotarpis, skolininkas periodiškai perveda į banką tą pačią sumą, kurios dalis taikoma paskolos grąžinimui, ir dalis - mokėti palūkanas. Paskolos laikotarpio pradžioje šioje sumoje vyrauja palūkanų mokėjimai, o galų gale, mokėjimai už skolos grąžinimą. Toks hipotekos grąžinimas, nors ir daugiau bendrosios diferencinės mokėjimo sumos, bet suteikia skolininkui stabilumą jo mėnesinių paskolų išlaidų sumoje.

Rusijoje jie mėgsta stabilumą ir nuoseklumą, todėl tiksliai išmokėtos anuiteto išmokos. Šis paskolos grąžinimo būdas yra patogus planuojant skolininko biudžetą, nes visas terminas yra toks pats. Be to, per pirmąjį hipotekos grąžinimo etapą anuiteto išmokų dydis yra mažesnis nei diferencijuotų mokėjimų dydis.

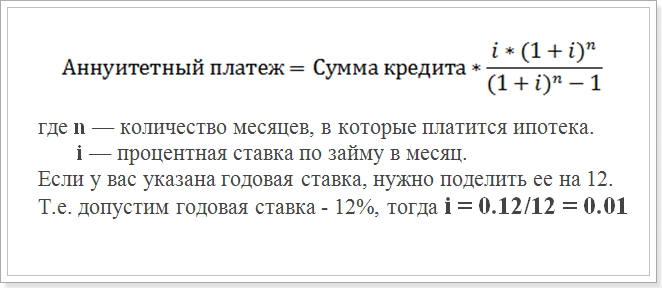

Taigi, tarkime, kad bandote atlikti anuiteto mokėjimo apskaičiavimą pagal tvarkaraštį. Paprastai bankuose naudojama ši formulė:

Anuiteto mokėjimo formulė

Ši vertė (i) ir turėtų būti naudojama skaičiavimuose.

Ši formulė yra labiausiai paplitusi ir naudojama dideliuose bankuose, tokiuose kaip „Sberbank“, „VTB 24“ ir „DeltaCredit Bank“. Tačiau yra ir kitų formų, pagal kurias galite apskaičiuoti pastovius mokėjimus už hipotekos paskolą, todėl, jei kažkur kitur, kaip apskaičiuoti anuiteto mokėjimą, tai nereiškia, kad jis nėra teisingas.

Kaip apskaičiuoti anuiteto hipoteką su išankstiniu grąžinimu?

Ypač domina mokėjimo grafikas, kai atliekamas išankstinis paskolos grąžinimas. Pati kredito įstaiga, prieš imdamasi oficialaus skolininko prašymo, nemano, kad mokėjimai bus sumokėti po išankstinio grąžinimo. Galbūt 2 išankstinio grąžinimo tipai - su paskolos termino sumažėjimu ir sumos sumažėjimu. Tačiau bet kuriuo atveju bus naudojama ta pati formulė.

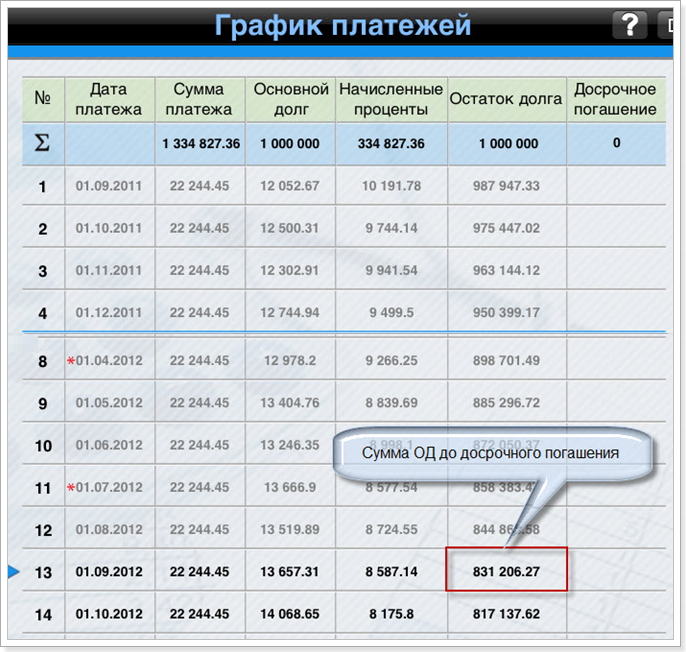

Anuiteto hipotekos grafiko skaičiavimo pavyzdys po išankstinio grąžinimo. Pavyzdžiui, imamės paskolos su šiais parametrais:

- Suma: 1 000 000 rublių

- Trukmė: 60 mėnesių (5 metai)

- Palūkanų norma: 12%

- Pirmojo mokėjimo data: 2015 m. Rugsėjo 1 d.

Naudodami pirmiau pateiktą formulę gauname tokį mokėjimo grafiką:

Mokėjimo grafikas po išankstinio apmokėjimo

Atminkite, kad išankstinis grąžinimas be baudos gali būti atliktas tik po vienerių metų mokėjimų. Todėl mes manome, kad 12 ir 13 mėnesių.

Palūkanų formulės

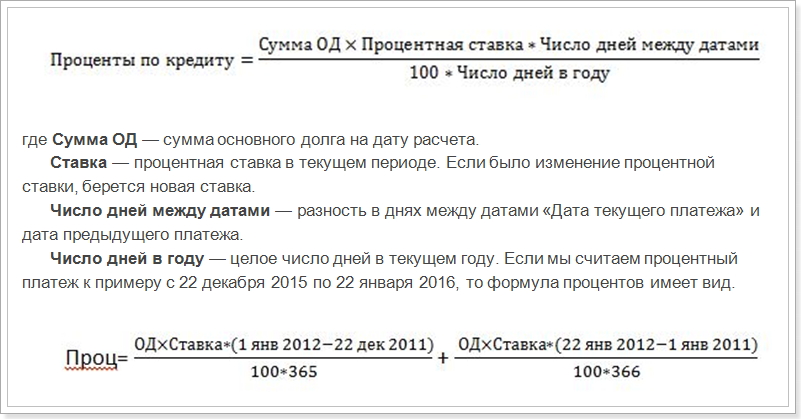

Atsižvelgiant į anuiteto paskolos mokėjimų grafiko apskaičiavimą, reikėtų pažymėti, kad be pirmiau pateiktos formulės yra mėnesinės išmokos pagrindinės sumos ir palūkanų grąžinimo sumos apskaičiavimo schemos. Apsvarstykite šias formules:

Anuiteto mokėjimas = OD + palūkanų išpirkimas,

kai palūkanos yra palūkanos už paskolą už mėnesį,

OD grąžinimas - suma, kurią reikia grąžinti paskolos įstaigai.

Mėnesinio mokėjimo procentinės dalies apskaičiavimo formulė

Tai reiškia, kad reikia skaičiuoti atskirai gruodžio ir sausio mėnesiais, atsižvelgiant į dienų skaičių per metus. Tačiau mūsų pavyzdyje tai nėra būtina. Turime apskaičiuoti pirmąjį mokėjimą palūkanomis už rugsėjo mėn. (Skirtumas tarp 31 dienų datų).

Kaip matyti iš grafiko, pirmąjį mėnesį ML kiekis yra 1 000 000 rublių. Pakeiskite tarifus, datas ir metų skaičių bei gaukite rodiklį, lygų 10191, 78 rublių, tai yra suma, kuri turėtų būti atsižvelgiama į palūkanų mokėjimą.

Ir dabar apskaičiuokite sumą, kuri bus iš anksto grąžinta paskolos įstaigai:

22244,45 - 10191,78 = 12052,67 rublių

Tada apskaičiuojame pagrindinės skolos sumą po to, kai sumokėjome pirmąją hipotekos paskolos dalį:

1 000 000 - 12052,67 = 987947,33 rublių

Ateityje šios sumos bus mokamos. Tada galite apskaičiuoti visų mokėjimų tvarkaraštį. Iš šio grafiko matome, kad nuo rugsėjo 1 d. (13 mėn.) Pagrindinės skolos suma 2016 m. Rugsėjo 1 d. Bus 831,206,27 rublių.

Ankstyvas grąžinimas siekiant sumažinti paskolos sumą

Darytume prielaidą, kad 2016 m. Rugpjūčio mėn. Sumokėjote 100 000 rublių, kad sumažintumėte paskolos sumą, ty paskolos terminas išliks toks pats, bet mėnesinis mokėjimas sumažės. Tada bandysime apskaičiuoti, koks bus mokėjimas po išankstinio grąžinimo. Tam mes naudojame anuiteto skaičiavimo formulę. Iš visų parametrų pasikeitė tik pagrindinės skolos suma. Po ankstyvų įmokų rugpjūčio mėn.

831206,27 - 100000 = 731206,27 rublių

Ši suma bus paskolos suma po išankstinio grąžinimo. Ir, remiantis šiuo rodikliu, bus apskaičiuotas mėnesinis anuiteto mokėjimas po išankstinio grąžinimo.

Tačiau paskolos terminas taip pat pasikeis:

Paskolos terminas = 60 - 13 = 47 mėnesiai

Pakeiskite naują sumą į anuiteto mokėjimo formulę ir gaukite naują hipotekos mokėjimą:

Anuitetas = 731206,72 * 0,01 * [(1 + 0,01) 47 / (1 + 0,01) 47-1]

Kadangi (1 + 0,01) ^ 47 = 1,596263443 ir 1,596 - 1 = 0,596263443 , galutinis apskaičiavimas atrodys taip:

731209,72 * 0,01 * 1,596263443 / 0,596263443 = 19575,20374 rublių

Tvarkaraštis ir suma mėnesiniai mokėjimai hipoteka gali būti naudojama suderinimui su banko skaičiavimais. Tačiau kartais duomenys gali būti ne tokie patys, kaip skolintojas gali naudoti kitokią formulę, kurią galima rasti hipotekos sutartyje. Taip pat nurodomi parametrai, kuriuos reikia pakeisti į formulę. Todėl geriau naudotis internetu paskolos skaičiuoklė banko interneto svetainėje, kurioje ketinate imtis hipotekos.

Tuo pačiu metu turėtumėte suprasti, kad finansiniu požiūriu išankstinis grąžinimas ne visada yra pelningas. Ir jei norite greitai įvykdyti skolas, turėsite mokėti daugiau.

Kaip apskaičiuoti anuiteto hipoteką su išankstiniu grąžinimu?Kaip apskaičiuoti hipoteką su anuiteto mokėjimais?

Kaip apskaičiuoti anuiteto hipoteką su išankstiniu grąžinimu?