- Como calcular a hipoteca de anuidade com reembolso antecipado?

- Fórmulas de juros

- Reembolso antecipado para reduzir o valor do empréstimo

Em relações regulares com organizações de crédito, seus clientes atrasados ou adiantados pensam sobre como o banco calcula empréstimos e depósitos. O mutuário de hipoteca de anuidade está particularmente interessado em saber como uma instituição financeira cria um cronograma de pagamento, de acordo com reembolso antecipado empréstimo hipotecário. Neste artigo, lançaremos luz sobre todas essas questões.

Como calcular hipoteca com pagamentos de anuidade?

Na verdade, qualquer pessoa pode calcular independentemente os pagamentos de hipoteca usando as mesmas fórmulas simples que um banco. Daremos essas fórmulas e mostraremos, por exemplo, como calcular o empréstimo de anuidade e o reembolso antecipado de um empréstimo com esse tipo de pagamento. Mas primeiro vamos ver o que esse conceito significa, e quais outros esquemas são usados ao pagar um empréstimo hipotecário.

No caso de pagamentos de hipoteca pode ser calculado em uma base diferenciada ou anuidade. Pagamentos diferenciais (modificáveis) sugerem uma redução mensal no valor que é dado para pagar um empréstimo hipotecário. Um pagamento de anuidade (permanente) envolve pagamentos mensais iguais sobre as obrigações de crédito pelo mutuário e é calculado usando a fórmula de anuidade.

Todo o período do contrato de hipoteca, o mutuário transfere periodicamente para o banco o mesmo montante, parte do que se aplica ao reembolso do empréstimo, e parte - para pagar juros. No início do período do empréstimo, os pagamentos de juros prevalecem nesse montante e, no final, ao contrário, os pagamentos para o pagamento da dívida. Tal reembolso de hipoteca, embora mais no valor do pagamento diferencial total, mas dá estabilidade ao mutuário no valor de seus custos de empréstimo mensais.

Na Rússia, eles gostam de estabilidade e consistência, e é por isso que temos exatamente os pagamentos de anuidades mais difundidos. Este método de reembolso do empréstimo é conveniente para o planejamento do orçamento do mutuário, uma vez que o prazo total é o mesmo. Além disso, no primeiro estágio do pagamento da hipoteca, o tamanho dos pagamentos de anuidades é menor do que o tamanho dos pagamentos diferenciados.

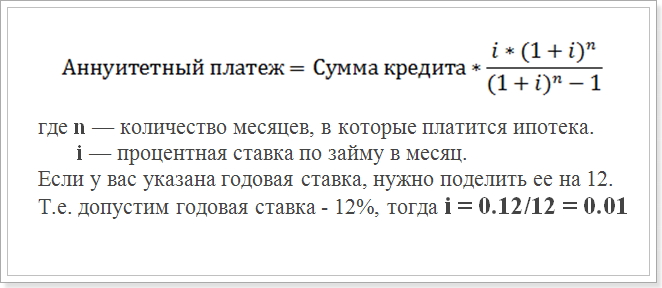

Então, digamos que você está tentando realizar o cálculo do pagamento da anuidade, de acordo com o cronograma. Normalmente, nos bancos, use a seguinte fórmula:

Fórmula de pagamento de anuidade

Este valor (i) e deve ser usado nos cálculos.

Esta fórmula é a mais comum e é utilizada em grandes bancos como Sberbank, VTB 24 e DeltaCredit Bank. No entanto, existem outras fórmulas pelas quais você pode calcular os pagamentos constantes de um empréstimo hipotecário, por isso, se você encontrar em algum outro lugar para calcular o pagamento da anuidade, isso não significa que não está correto.

Como calcular a hipoteca de anuidade com reembolso antecipado?

De particular interesse é o cronograma de pagamento quando o reembolso antecipado do empréstimo é realizado. A própria instituição de crédito, antes da aplicação oficial do mutuário, não a considera e sabe quanto será o montante dos pagamentos após o reembolso antecipado. Talvez dois tipos de pagamentos antecipados - com uma diminuição no prazo do empréstimo e com uma diminuição no valor do pagamento. No entanto, em qualquer caso, a mesma fórmula será usada.

Um exemplo de cálculo do cronograma de hipoteca de anuidades após o reembolso antecipado. Para a amostra, tomamos um empréstimo com os seguintes parâmetros:

- Quantidade: 1 000 000 rublos

- Duração: 60 meses (5 anos)

- Taxa de juros: 12%

- Data do primeiro pagamento: 1º de setembro de 2015.

Usando a fórmula acima, obtemos o seguinte cronograma de pagamento:

Cronograma de pagamento após o pagamento antecipado

Lembre-se que o reembolso antecipado sem penalidade só pode ser realizado após 1 ano de pagamentos. Portanto, consideramos o 12º e o 13º mês.

Fórmulas de juros

Considerando o cálculo do cronograma de pagamentos do empréstimo de anuidade, deve-se notar que, além da fórmula acima, existem esquemas para calcular o valor da amortização do principal e juros do pagamento mensal. Considere estas fórmulas:

Pagamento de anuidade = Resgate de OD + Juros,

onde Juros é o montante de juros sobre o empréstimo para o mês,

Reembolso do OD - o valor para pagar o empréstimo.

A fórmula para calcular a porcentagem do pagamento mensal

Ou seja, é necessário calcular separadamente para dezembro e janeiro, dependendo do número de dias em um ano. No entanto, no nosso exemplo, isso não é necessário. Precisamos calcular o primeiro pagamento em pagamentos de juros para setembro (a diferença entre as datas de 31 dias).

Como pode ser visto no gráfico, no primeiro mês a quantidade de ML é de 1.000.000 rublos. Substitua as taxas, datas e número de meses do ano e obter um indicador igual a 10191, 78 rublos, ou seja, esse é o valor que deve ser considerado para o pagamento de juros.

E agora vamos calcular o valor no reembolso antecipado do órgão de empréstimo:

22244.45 - 10191.78 = 12052,67 rublos

Em seguida, calculamos o valor da dívida principal após o pagamento da primeira parcela de um empréstimo hipotecário:

1 000 000 - 12052,67 = 987947,33 rublos

No futuro, os juros serão cobrados sobre esse valor. Então você pode calcular o cronograma de todos os pagamentos. Deste gráfico, vemos que a partir de 1 de setembro (o 13º mês) o montante da dívida principal a partir de 1 de setembro de 2016 será de 831.206,27 rublos.

Reembolso antecipado para reduzir o valor do empréstimo

Agora vamos supor que você pagou 100.000 rublos antes do previsto em agosto de 2016 para reduzir o valor do empréstimo, ou seja, o prazo do empréstimo permanecerá o mesmo, mas pagamento mensal irá diminuir. Em seguida, tentaremos calcular qual será o pagamento após o reembolso antecipado. Para isso, usamos a fórmula para calcular a anuidade. De todos os parâmetros, apenas o montante da dívida principal foi alterado. Após as primeiras parcelas em agosto, é igual a:

831206.27 - 100000 = 731206.27 rublos

Este montante será o montante do empréstimo após a implementação do reembolso antecipado. E já com base neste indicador, um pagamento mensal da anuidade após o reembolso antecipado será calculado.

No entanto, o prazo do empréstimo também mudará:

Prazo do empréstimo = 60 - 13 = 47 meses

Substitua o novo valor na fórmula de pagamento de anuidade e receba um novo pagamento de hipoteca:

Anuidade = 731206,72 * 0,01 * [(1 + 0,01) 47 / (1 + 0,01) 47-1]

Como (1 + 0.01) ^ 47 = 1.596263443 e 1.596 - 1 = 0.596263443 , o cálculo final ficará assim:

731209,72 * 0,01 * 1,59263443 / 0,596263443 = 19575,20374 rublos

Horário e quantia pagamentos mensais hipoteca pode ser usada para reconciliação com o cálculo do banco. No entanto, às vezes os dados podem não ser o mesmo que o credor pode usar uma fórmula diferente que pode ser encontrada no contrato de hipoteca. Também são indicados os parâmetros que precisam ser substituídos na fórmula. Portanto, é melhor usar on-line calculadora de empréstimo no site do banco onde você planeja fazer uma hipoteca.

Ao mesmo tempo, você deve entender que, do ponto de vista financeiro, o reembolso antecipado nem sempre é lucrativo. E se você quiser rapidamente quitar suas dívidas, você terá que pagar mais.

Como calcular a hipoteca de anuidade com reembolso antecipado?Como calcular hipoteca com pagamentos de anuidade?

Como calcular a hipoteca de anuidade com reembolso antecipado?