- Onde obter um empréstimo para habitação em 2015

- Características de hipoteca para construção de casas

- Quem pode obter um empréstimo em condições favoráveis para construção de moradias

- Como conseguir um empréstimo para construir uma casa. Instrução

Empréstimos preferenciais a 5% ao ano para os agricultores são provavelmente as notícias mais esperadas deste ano. Poucas pessoas acreditavam que, apesar das promessas, isso ainda aconteceria. É possível aproveitar essa nova oportunidade?

Como chegar empréstimo suave sobre o desenvolvimento da agricultura?

Em primeiro lugar, apenas os produtores agrícolas têm o direito de emiti-lo. Precisa ser pessoa jurídica ou um empreendedor individual.

O banco vai querer ver informações sobre o seu atividades de negócios não menos de 12 meses.

Item obrigatório - abrir uma conta bancária no banco onde você vai obter um empréstimo. Recomendamos entrar em contato, em primeiro lugar, onde você já está em manutenção. O programa para hoje juntou JSC "Banco Agrícola", PJSC "Sberbank da Rússia", OJSC "Alfa-Bank", PJSC "Promsvyazbank", PJSC "Banco VTB" e JSC "Gazprombank". No futuro próximo, os acordos serão assinados com os 4 restantes organizações de crédito : JSC "UniCredit Bank", PJSC "Banco" Corporação Financeira Discovery, OJSC AKB Rosbank e JSC Raiffeisenbank.

Os objetivos do empréstimo são o desenvolvimento de subsetores da produção agropecuária, incluindo a compra de equipamentos agrícolas.

Será necessário fazer um adiantamento de 15%. O prazo de empréstimo para a compra de equipamentos no âmbito deste programa é de 5 anos.

Empréstimos preferenciais podem ser emitidos para importação e equipamentos domésticos . O acordo é prometido para ser concluído em 3-4 semanas. O penhor é equipamento comprado. Às vezes os bancos exigem uma garantia.

De acordo com o programa é possível reembolso antecipado . Você pode pagar empréstimos de acordo com programações individuais, dependendo, por exemplo, de atividades sazonais.

A lista de documentos para obter um empréstimo de cada banco tem seus próprios requisitos e condições também diferem. Por exemplo, o Rosselkhozbank tem um diferimento do reembolso da dívida principal até um ano, o chamado período de carência durante o qual o mutuário paga apenas juros.

Vamos tomar como exemplo os pagamentos para comprar um trator:

"Belarus-2022,3" produção CHLMZ no valor de 3 960 000 rublos.

Pagamento antecipado de 15% = 594 000 rublos.

Por 5 anos nos mesmos pagamentos pagamento mensal será de 63.520,57 rublos, eo pagamento a maior durante 5 anos será igual a 445.234,2 rublos.

Quais são os riscos?

Para lhe dar um empréstimo em condições favoráveis, o banco recebe um subsídio. Por exemplo, inicialmente está pronto para emitir empréstimos a 15% ao ano. 10 deles são subsidiados pelo Estado, graças a isso, o produtor agrícola acaba recebendo um empréstimo de 5%. Naturalmente, o montante de subsídios é limitado. O limite para o programa para toda a Rússia é de 21,8 bilhões de rublos. Portanto, agora alguns bancos já dizem que aceitam pedidos, mas não podem garantir a emissão de um empréstimo a 5%. Também pode acontecer que eles aprove aplicativos apenas para os mais grandes projetos . Por exemplo, em Região Saratov Os bancos recomendam a realização de propostas para valores de 10 a 15 milhões de rublos para um empréstimo mais provável a 5%. Neste caso, apenas grandes agroholdings têm chances.

Além disso, em cada contrato, há uma cláusula que se o Ministério da Agricultura se recusar a pagar uma subvenção do programa ao banco, ele terá que ser pago ao mutuário, ou seja, a taxa se torna comercial.

Então, como o programa funcionará na prática ainda não está claro. Estamos aguardando a primeira emissão de empréstimos em fevereiro.

Se você não recebeu um empréstimo em condições favoráveis

Se tal empréstimo ainda falhar, existem outras possibilidades. Por exemplo, outro programa empréstimos concessionais e leasing para a compra de equipamentos bielorrusso com subsídios parciais taxa de juros no montante de até 100% da taxa de refinanciamento, assim, a taxa de juros sobre empréstimos será de cerca de 5-6% ao ano, tendo em conta o subsídio.

Aproximadamente 20% dos clientes da Belagro compram equipamentos usando programas financeiros : a crédito, leasing, subsídio, etc.

Um empréstimo a 5% ao ano, de acordo com o decreto do RF Governamental 1528, pode ser combinado, por exemplo, com o Programa 1432 ou equipamento adquirido em locação. Se você tiver alguma dúvida, pergunte no site da Belagro. Nós calcularemos os pagamentos ou ofereceremos a opção de financiamento combinado mais lucrativa para a compra de equipamentos agrícolas.

Terei também prazer em responder suas perguntas na minha página.

Empréstimos entraram firmemente em nossas vidas e tornaram muito mais acessível. E se você usar o empréstimo com sabedoria, sem cobrar mais dívidas do que pode pagar, não há nada de errado em emprestar. Além disso, existem empréstimos suaves especiais que irão ajudá-lo a realizar seu sonho sem um enorme pagamento excessivo. Como obter um empréstimo em condições favoráveis?

Para usar o programa de crédito preferencial, é necessário estudar detalhadamente os programas de crédito de bancos e encontrar uma oferta, as condições das quais você satisfaz. O empréstimo preferencial implica a aplicação de uma taxa de juros reduzida ao mutuário, a possibilidade de pagamentos parcelados (por exemplo, ao nascimento de uma criança em uma família), um aumento prazo máximo empréstimos (isso ajudará a reduzir a carga mensal). Cada banco tem seu próprio produtos de empréstimo projetado para uma audiência separada de mutuários.

Os benefícios podem aproveitar:

- famílias jovens;

- estudantes;

- jovens professores;

- militares e outras categorias de cidadãos.

Confira as ofertas de bancos nos sites oficiais ou visite os escritórios pessoalmente. Tendo aprendido as ofertas existentes, escolha o que mais lhe convier (onde você pode economizar mais), apenas tenha certeza de ter em mente pagamentos adicionais e comissões. Então você deve esclarecer qual pacote de documentos você precisa fornecer no momento da inscrição. Lembre-se, ter uma declaração de renda pode reduzir sua taxa de juros. Se o seu salário não é suficiente para pagar o empréstimo, você pode atrair parentes (cônjuge, pais) como um co-mutuário (isto, por exemplo, oferece o Sberbank para empréstimos hipotecários).

Depois de coletar todos os documentos, solicite um empréstimo, indicando informações confiáveis. Esteja preparado para que seus dados sejam verificados (ligue para o empregador, membros da família). Quando seu aplicativo passar em todos os estágios da revisão, você receberá uma resposta. Depois disso, você terá que visitar o banco novamente para assinar um contrato e receber fundos.

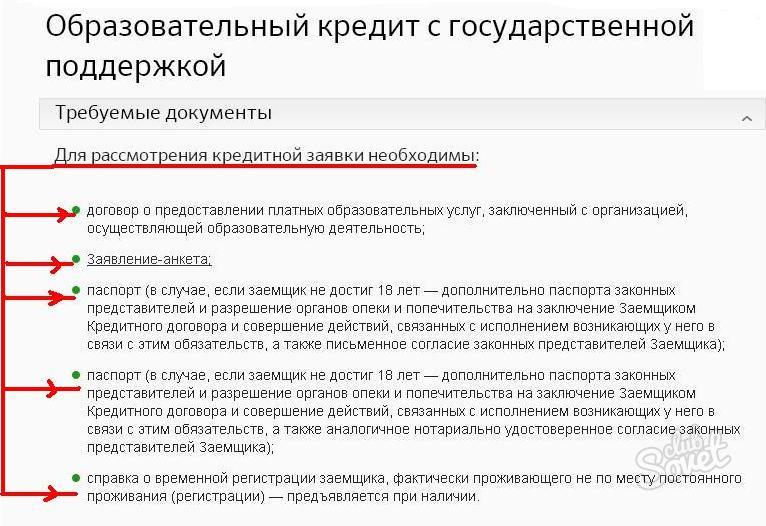

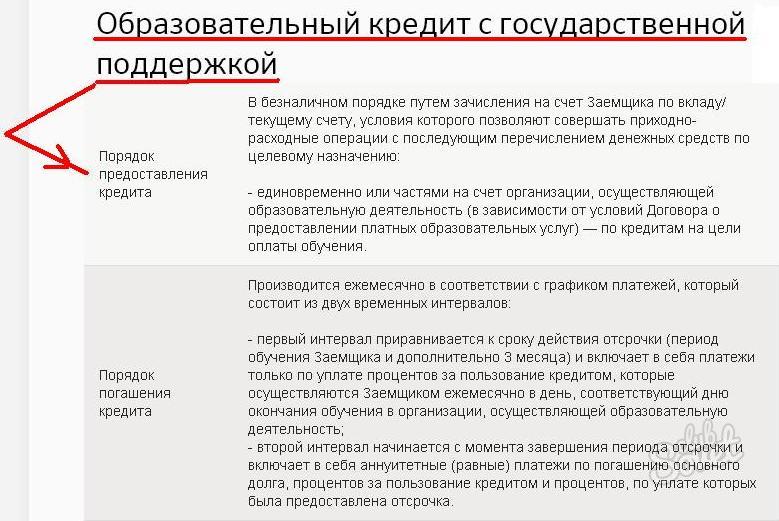

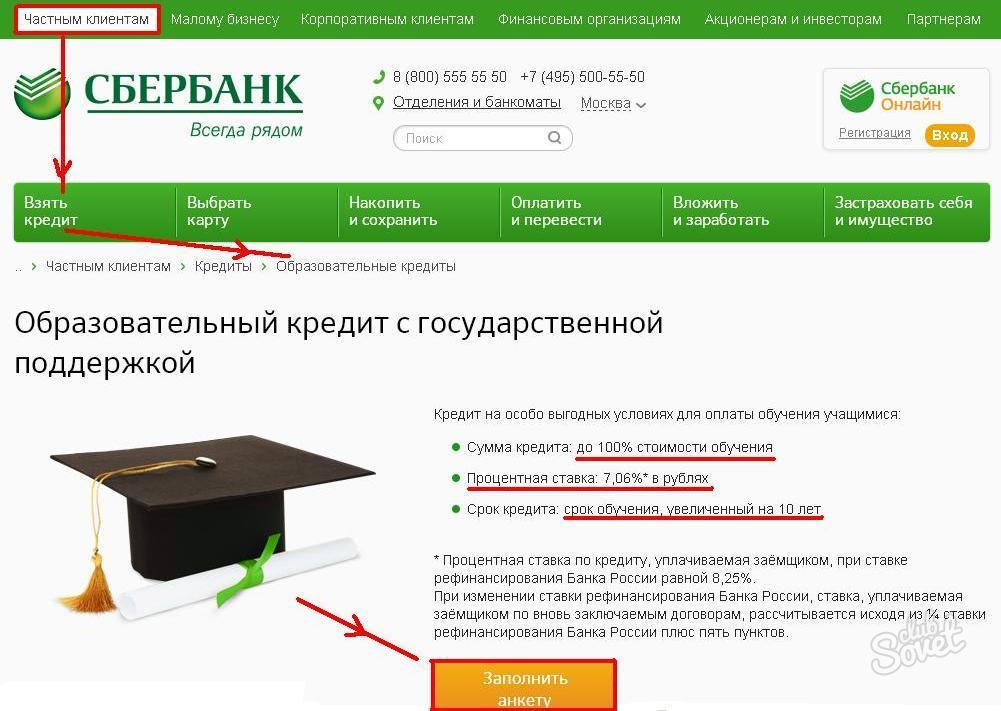

Os alunos podem contar com um empréstimo do Sberbank para pagar o ensino profissional secundário e superior, no valor de 100% da taxa de matrícula. Neste caso, o período de empréstimo pode exceder a duração do estudo por 10 anos. Promessa e seguro do mutuário não são exigidos, ¾ taxas de refinanciamento são subsidiadas pelo Estado (a taxa de juros é de 7,06%).

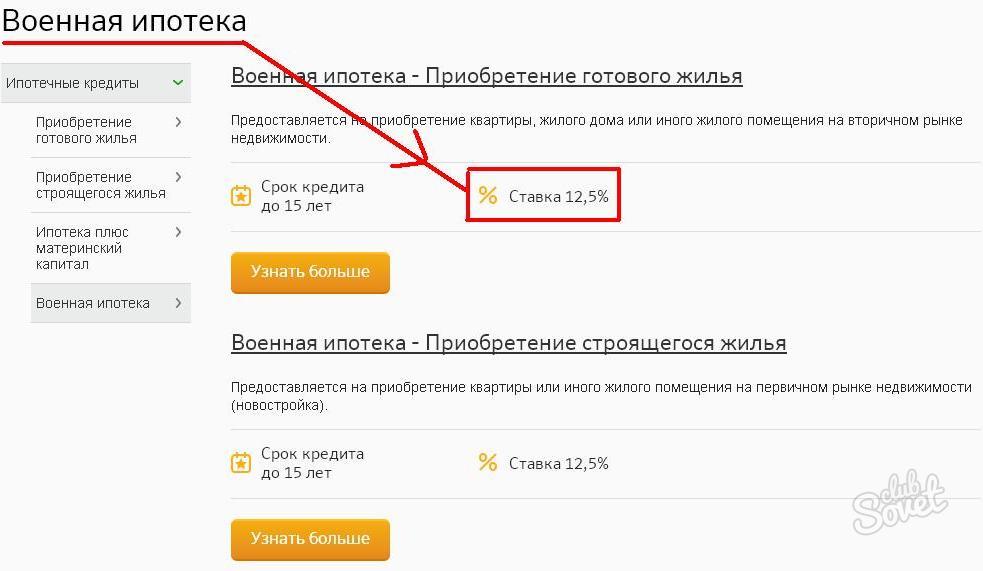

Em Sberbank, as famílias jovens podem usar capital materno como uma primeira parcela. E os militares recebem uma taxa de juros reduzida em um empréstimo habitacional.

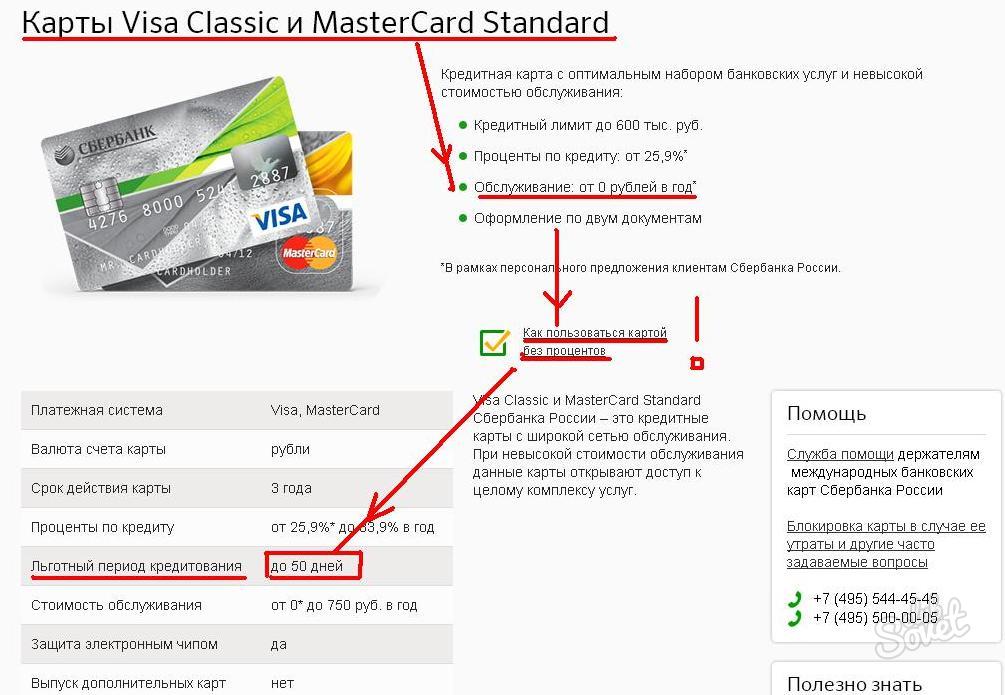

Um dos tipos de empréstimos em condições favoráveis pode ser chamado cartão de crédito em que o período é definido sem juros . Se o cliente devolver todos quantia retirada por exemplo, 55 dias (cada banco define suas próprias condições) - ele não paga juros. Então, usando o cartão sabiamente, você pode obter acesso regular para fundos emprestados completamente grátis. Para emitir esse cartão, você precisa visitar uma agência bancária, enviar uma solicitação e responder a todas as perguntas de um funcionário da instituição. Você será solicitado a fornecer um conjunto mínimo de documentos (geralmente um passaporte, TIN, certificado de renda). Por tamanho limite de crédito afeta o salário do cliente, sua família e status social, histórico de crédito.

Os detentores também podem contar com uma leve redução nas taxas de juros. cartões de folha de pagamento bancos, funcionários públicos, clientes regulares banco único.

O crédito para a construção de moradias pode ser obtido em quase todos os bancos. As propostas serão diferentes apenas nas taxas de juros, primeira parcela, a presença ou ausência de garantia e o valor que o banco emitirá. Antes de tomar tal empréstimo, você precisa conhecer os detalhes de todas as condições e decidir o que será mais lucrativo - um empréstimo para a construção ou compra de moradias acabadas. Se o seu opção preferida - segundo, descubra como organizar tudo.

Onde obter um empréstimo para habitação em 2015

A escolha das instituições de crédito que oferecem a emissão de uma hipoteca para construção aumenta proporcionalmente ao número de clientes interessados neste serviço. Afinal, para construir habitação será muito mais barato do que comprar pronto. Além disso, após a conclusão da construção, o prédio pode crescer de preço. Este empréstimo pertence à categoria de alvo e você pode gastar dinheiro em um objetivo - a construção de uma casa.

As instituições financeiras russas oferecem aos clientes uma escolha de várias dezenas de ofertas. Aqui estão algumas opções que os bancos prepararam para empréstimos à habitação em 2015

- O Banco de Moscou fornece dinheiro em partes, proporcionalmente às etapas de construção. O depósito em si é uma garantia. O montante do empréstimo não é mais do que 30 milhões de rublos. E na ausência de um fiador - até 100% preço de mercado terra.

- Crédito Delta oferece um empréstimo por um período de até 25 anos e com uma soma de 600 mil rublos. Cidadãos de outros países podem obter um empréstimo.

- O Sberbank da Rússia dá de 300 mil rublos. Desde que o montante não exceda 85% do preço de uma casa em construção ou propriedade hipotecada . Você pode pagar um empréstimo por 30 anos.

Características de hipoteca para construção de casas

Segundo as estatísticas, para comprar uma casa acabada será mais barato quando comparado com o pagamento de um empréstimo para construção. Sim, e os bancos para emitir tal empréstimo não são lucrativos. Se o objeto não for colocado em operação, o banco perderá os benefícios e o mutuário não pagará danos. Em outras palavras, os bancos não recebem nada como garantia quando dão empréstimo de longo prazo apenas para construir.

Naturalmente, a instituição financeira aumenta a porcentagem de empréstimos à habitação para compensar a falta de garantia. A taxa é 2-3% maior do que a taxa de empréstimo ao comprar casa acabada . Também levar em conta o fato de que este tipo de hipoteca é dada apenas sob fiança ou penhor de propriedade que pertence ao beneficiário do empréstimo.

Quem pode obter um empréstimo em condições favoráveis para construção de moradias

De acordo com a legislação da Rússia, alguns cidadãos têm o direito de receber um empréstimo para construção de moradias sob condições especiais. Essas categorias incluem:

- Pessoal militar;

- Famílias grandes e de baixa renda;

- Famílias com filhos deficientes;

- Vítimas e liquidantes do acidente de Chernobyl;

- Fundação Presidencial Premiada;

- Veteranos de guerra;

- Funcionários do governo;

- Famílias jovens que criam dois ou mais filhos;

- Vivendo em condições de emergência e inadequadas.

Para todas estas categorias existe um padrão especial para o espaço preferencial. Mas há uma nuance: se o prédio excede definir limite (estipulado na conclusão da transação), os benefícios não se aplicarão aos demais metros quadrados . Você também precisará coletar documentos confirmando o status especial. Então a taxa não será maior que 10%.

Como conseguir um empréstimo para construir uma casa. Instrução

- Fazer um empréstimo para a construção não é um processo fácil, mas é bastante viável. O mais rentável será o programa em que o desenvolvedor e o banco atuam como parceiros. Isso implica que instituição financeira investe na construção de uma casa e aprova construção. Assim, com tal hipoteca para o mutuário apresentado menos requisitos . E a taxa de juros também é menor do que com o esquema usual de empréstimos.

- Mais um momento importante : o mutuário é obrigado a fornecer documentos de construção: permissão, projeto, estimativa, planejamento ... Assim, o banco terá certeza de que a casa está sendo construída e se tornará uma garantia para o empréstimo. O depósito pode ser um terreno, um apartamento, uma casa, qualquer propriedade residencial. Não se deve esquecer que, além da casa, a parcela (ou parte dela) relacionada a ela também é transferida para o penhor. Você pode colocar uma casa em construção. Mas os bancos têm seus próprios requisitos para tal propriedade. Afinal, se necessário, precisará ser implementado.

- Dos requisitos apresentados para o site - deve ser propriedade; estar localizado em um lugar líquido; tem entradas e comunicações. Da propriedade hipotecada e dependerá do tamanho do empréstimo. Afinal, não deve exceder uma certa porcentagem do custo. Todas as outras nuances são diferentes em cada banco. Por exemplo, a primeira parcela pode ser de 10 a 50% do valor do empréstimo.

Para obter um empréstimo para construção de moradias, você precisa preencher um formulário de inscrição e enviar os documentos:

- passaporte do mutuário e fiador;

- documentos sobre salário por seis meses + formulário de ajuda 2-NDFL;

- papel na propriedade;

- licença de construção;

- estimativa e documentação do projeto.

A propriedade que atua como garantia deve ser avaliada. Na maioria das vezes isso é feito por empresas que cooperam com o banco. Além disso, o objeto é segurado contra circunstâncias imprevistas . E para confirmar o pagamento adiantamento precisamos de um contrato com o contratado, cheques e contas para o pagamento antecipado e a compra de materiais.

É possível aproveitar essa nova oportunidade?Quais são os riscos?

Como obter um empréstimo em condições favoráveis?