- Перелік рухомого майна, яке відноситься до об'єкту оподаткування

- Пільги щодо рухомого майна

- Спірні питання оподаткування рухомого майна

- Розрахунок податку на майно

- практичні ситуації

- Організація роздільного обліку

- Заповнення податкового розрахунку за авансовими платежами (в частині рухомого майна)

C 2015 г. змінений графік порядок оподаткування податком на майно рухомих об'єктів. Поговоримо про те, як зміниться податкове навантаження підприємств, які об'єкти підпадуть під оподаткування, як заповнити податковий розрахунок за авансовими платежами (податкову декларацію) з податку на майно.

Перелік рухомого майна, яке відноситься до об'єкту оподаткування

За загальним правилом, об'єктом оподаткування з податку на майно є рухоме і нерухоме майно, яке обліковується на балансі в складі основних засобів згідно з бухгалтерськими стандартами з урахуванням встановлених особливостей (п. 1 ст. 374 НК РФ).

Особливий порядок оподаткування передбачений:

- для майна, переданого в довірче управління (п. 378 НК РФ);

- майна, переданого концесіонеру і (або) створеного ним відповідно до концесійної угоди (п. 378.1 НК РФ);

- окремих об'єктів нерухомого майна (п. 378.2 НК РФ).

Перелік майна, що не визнається об'єктом оподаткування, наведено в п. 4 ст. 374 НК РФ. Нагадаємо, що з 1 січня 2013 р оподатковуваної бази виключалися об'єкти рухомого майна, прийняті на облік в якості основних засобів з 1 січня 2013 року (подп. 8 п. 4 п. 374 НК РФ в редакції Федерального закону від 29.11.2012 № 202-ФЗ ; далі - Закон № 202-ФЗ). При цьому рухомі об'єкти основних засобів, прийняті на облік до 1 січня 2013 року, в загальному порядку оподатковувалися на майно. Зазначений порядок проіснував до 1 січня 2015 р

Федеральним законом від 24.11.2014 № 366-ФЗ (Далі - Закон № 366-ФЗ) були внесені зміни до переліку неоподатковуваного рухомого майна.

Так, починаючи з 1 січня 2015 р до майна, яке не підлягає оподаткуванню, відносяться об'єкти основних засобів, включені до першої або до другої амортизаційну групу відповідно до Класифікацією основних засобів, затвердженої Урядом РФ від 01.01.2002 № 1 (Подп. 8 п. 4 п. 374 НК РФ).

При цьому ніяких обмежень за датою прийняття рухомих об'єктів до обліку законодавцем не встановлено. Відзначимо, що до першої амортизаційної групи належить все недовговічне майно зі строком корисного використання від одного року до двох років включно. Наприклад, конвеєри стрічкові скребкові пересувні (код ОКОФ - 14 2915325), насоси конденсатні, живильні і піскові, грунтові, шламові (код ОКОФ - 14 2912103). До другої амортизаційної групи належить майно з терміном корисного використання понад два роки до трьох років включно. Наприклад, оснащення технологічна для машинобудування (код ОКОФ - 14 2896000), електронно-обчислювальна техніка, включаючи персональні комп'ютери і друкують устрою, сервери різної продуктивності, мережеве обладнання локальних обчислювальних мереж, системи зберігання даних, модеми для локальних і магістральних мереж (код ОКОФ - 14 3020000).

Таке рухоме майно не є об'єктом оподаткування незалежно від дати прийняття до обліку (до 1 січня 2013 р або після 1 січня 2013).

Слід зазначити, що в більшості випадків (виключення можуть бути при консервації рухомих об'єктів) рухомі об'єкти першої амортизаційної групи за станом на 1 січня 2015 р володіють нульовою залишковою вартістю.

Внесена в подп. 8 п. 4 ст. 374 НК РФ поправка відразу викликає питання: чи потрібно по решті рухомого майна нараховувати майновий податок?

Відразу скажемо, що нововведення не можна розглядати у відриві від нових п. 25 і 26 ст. 381 НК РФ, що передбачають податкові пільги.

Пільги щодо рухомого майна

Податкові пільги з податку на майно встановлені ст. 381 НК РФ. Пільги встановлені як щодо окремих категорій платників податків, так і по відношенню до певного майна.

З 1 січня 2015 р розширено перелік пільг щодо рухомого майна, звільняється від оподаткування.

Згідно з новою редакцією п. 25 ст. 381 НК РФ (в ред. Закону № 366-ФЗ) з 1 січня 2015 р звільненню від податку на майно підлягає рухоме майно, прийняте на облік з 1 січня 2013 року в складі основних засобів. Чи можна розглядати нову редакцію як автоматичне переміщення старих норм подп. 8 п. 4 ст. 374 НК РФ (в ред. Закону № 202-ФЗ) в розряд пільгових операцій?

По-перше, в певних ситуаціях податкова пільга не працює. Так, якщо основні засоби отримані в результаті реорганізації, ліквідації організації або від взаємозалежних осіб, то починаючи з податкової звітності за I квартал 2015 року вони обкладаються податком на майно на загальних підставах.

Причиною введення на законодавчому рівні даного обмеження з'явилися факти зловживання платниками податків звільненням. Так, на практиці мало місце перерозподіл майна всередині групи взаємозалежних осіб, а також шляхом реорганізації, ліквідації організації.

Нагадаємо, що взаємозалежними визнаються особи в разі, якщо їх відносини можуть вплинути на умови і (або) результати здійснюваних ними операцій (п. 1 ст. 105.1 НК РФ). У пункті 2 ст. 105.1 НК РФ наведений перелік таких підстав. Наприклад, однією з підстав взаємозалежності є частка участі однієї організації в іншій організації. Якщо ця частка становить понад 25%, то організації визнаються взаємозалежними.

І якщо організація отримала рухоме майно в 2013-2014 рр. від реорганізованої або ліквідованої організації, а також від взаємозалежних осіб, воно виключалося з податкової бази по податку на майно.

Причому проти подібної майнової податкової оптимізації не заперечували і представники фінансового відомства (див. Листи Мінфіну Росії від 13.11.2013 № 03-05-05-01 / 48376, від 25.09.2013 № 03-05-05-01 / 39723, від 12.08 .2013 № 03-05-05-01 / 32638, від 05.08.2013 № 03-05-05-01 / 31412, від 03.07.2013 № 03-05-05-01 / 25477, від 14.05.2013 № 03- 05-05-01 / 16580, від 03.04.2013 № 03-05-05-01 / 10876).

Тепер взаємозалежні особа або правонаступник реорганізованої, ліквідованої організації не звільняється від сплати податку на майно як по раніше отриманому рухомого майна в результаті реорганізації, ліквідації організації, від взаємозалежних осіб, так і по знову придбаному майну в цих випадках в 2015 р, за винятком майна , що відноситься до I-II амортизаційних групах. Однак в цьому випадку у організації відсутній обов'язок представляти уточнені декларації з податку на майно за минулі податкові періоди (2013-2014 рр.), Оскільки прийнята норма, яка погіршує становище платника податків, зворотної сили не має (п. 2 ст. 5 НК РФ).

По-друге, для інших платників податків введені поправки не тільки зберігають раніше діяли преференції, а й додають нові у вигляді виведення з-під об'єкта оподаткування рухомого майна I-II амортизаційної групи, прийнятого до обліку до 1 січня 2013 р

Федеральним законом від 29.11.2014 № 379-ФЗ введений новий п. 26 в ст. 381 НК РФ, який стосується майна, який обліковується на території Кримського федерального округу, Республіки Крим та міста федерального значення Севастополя.

Так, з 1 січня 2015 р звільняється від оподаткування майно організації, що обліковуються на балансі організації - учасника вільної економічної зони, створене або придбане в цілях ведення діяльності на території вільної економічної зони і розташоване на території даної вільної економічної зони, протягом десяти років з місяця, наступного за місяцем прийняття на облік зазначеного майна.

Відзначимо, що законами суб'єктів РФ, як правило, передбачаються додаткові податкові пільги для певної категорії платників податків. Так, Законом Челябінської області № 155-ЗО від 23.06.2011 «Про податок на майно організацій» знижена ставка податку на майно в разі придбання (створення) організацією в податковому періоді основних засобів, що використовуються у виробництві продукції, виконання робіт або надання послуг вартістю не менше 8 млн руб.

При цьому знижена ставка розраховується за спеціальною формулою, і пільга з податку на майно поширюється тільки на створені і (або) зазнали добудови, дообладнання, реконструкції, модернізації об'єкти основних засобів, а не на все майно підприємства.

Спірні питання оподаткування рухомого майна

Спірні питання щодо приналежності об'єктів до рухомого і нерухомого майна пов'язані з тим, що в податковому законодавстві відсутнє поняття «рухомого майна».

Звернутися до норм цивільного законодавства дозволяє ст. 11 НК РФ.

Згідно п. 1 ст. 130 ГК РФ нерухомим майном є:

- земля;

- ділянки надр;

- об'єкти, переміщення яких без невідповідного збитку їх призначенню неможливе (в тому числі будівлі, споруди, об'єкти незавершеного будівництва);

- повітряні і морські судна;

- судна внутрішнього плавання;

- космічні об'єкти.

Які об'єкти відносяться до рухомого майна? Конструкція даної статті виходить від зворотного: речі, які не відносяться до нерухомості, визнаються рухомим майном (п. 2 ст. 130 ЦК України). За деяким винятком (наприклад, зброя, транспортні засоби) реєстрація прав на рухоме майно не потрібно.

Розберемося, які об'єкти основних засобів найчастіше викликають суперечки щодо правомірності їх звільнення від податку на майно.

В першу чергу, це стосується так званих складних об'єктів. Дуже часто рухомі об'єкти включені до складу нерухомого майна та зареєстровані як складна річ (ст. 134 ЦК України).

Так, будівля включає в себе мережі і системи інженерно-технічного забезпечення (водо-, газо- та електропостачання, каналізація, опалення, ліфти, ескалатори), які самі по собі не є нерухомими об'єктами. У зв'язку з цим виникає резонне питання: чи можна не обкладати податком на майно частина рухомих об'єктів, врахувати їх як окремий інвентарний об'єкт?

Конкретні правила визначення складу одного інвентарного об'єкта щодо будівель і споруд можна знайти в Класифікація основних фондів ОК 013-94 (ОКОФ), затвердженому постановою Держстандарту РФ від 26.12.94 № 359 і в окремих положеннях Федерального закону від 30.12.2009 № 384 ФЗ «Технічний регламент про безпеку будівель і споруд». При розгляді спорів щодо обліку складних об'єктів як єдиного інвентарного об'єкта саме до цього документа апелюють арбітражні суди (наприклад, постанова П'ятнадцятого арбітражного апеляційного суду від 19.01.2015 № А32-43553 / 2013).

Згідно з цим документом до складу об'єктів нерухомості входять комунікації всередині будівель, необхідні для їх експлуатації, а саме:

- система опалення, включаючи котельну установку для опалення (якщо остання знаходиться в самому приміщенні);

- внутрішня мережа водопроводу, газопроводу та каналізації з усіма пристроями;

- внутрішня мережа силової та освітлювальної електропроводки з усією освітлювальною арматурою;

- внутрішні телефонні і сигналізаційні мережі;

- вентиляційні пристрої загального призначення;

- підйомники і ліфти.

Водо-, газо- і теплопровідні пристрої, а також пристрої каналізації включають до складу будівель, починаючи від ввідного вентиля або трійника біля будівель або від найближчого оглядового колодязя, в залежності від місця приєднання трубопроводу, що підводить.

Проводку електричного освітлення і внутрішні телефонні і сигналізаційні мережі включають до складу будівель, починаючи від ввідного ящика або кабельних кінцевих муфт (включаючи ящик і муфти), або прохідних втулок.

Аналогічні роз'яснення щодо локальних мереж і систем дані Мінекономрозвитку Росії в листі від 27.01.2014 № Д23і-195.

Таким чином, виходячи зі змісту вищенаведених документів, а також роз'яснень Мінфіну Росії (листи від 26.05.2014 № 03-05-05-01 / 25079, від 04.03.2014 № 03-05-05-01 / 9272, від 04.10.2013 № 03-05-05-01 / 41301, від 22.05.2013 № 03-05-05-01 / 18212, від 11.04.2013 № 03-05-05-01 / 11960, від 29.03.2013 № 03-05- 05-01 / 10050, від 27.03.2013 № 03-05-05-01 / 9648, від 25.02.2013 № 03-05-05-01 / 5288) можна зробити наступні висновки.

У разі якщо рухомі об'єкти функціонально пов'язані з нерухомим об'єктом і їх переміщення неможливе без заподіяння невідповідного збитку призначенням нерухомого майна, то незалежно від того, чи враховується подібні об'єкти як окремі інвентарні об'єкти або в складі єдиного комплексу нерухомого майна, вони є об'єктом оподаткування податком на майно .

До таких об'єктів можуть бути віднесені ліфти, ескалатори, вбудована система вентиляції приміщень, локальні мережі та інші комунікації всередині будівлі (наприклад, система опалення, включаючи котельну установку). А тому подібні рухомі об'єкти, як і раніше, не виключаються з податкової бази за розрахунком податку на майно.

У той же час не підлягає оподаткуванню рухоме майно в складі нерухомих об'єктів, що не вимагає монтажу, може використовуватися поза об'єктом нерухомості (його переміщення не заподіє невідповідного збитку призначенням нерухомого майна).

До таких об'єктів можуть бути віднесені пожежна та охоронна сигналізація, окремо встановлені кондиціонери (не входять в систему кондиціонування будівель), засоби відеоспостереження, комп'ютери, кабелі зв'язку, що з'єднують об'єкти нерухомого майна, - лінійно-кабельні споруди зв'язку.

Але в разі якщо рухоме майно є частиною будівлі, яке, в свою чергу, не є об'єктом оподаткування, то воно також не зізнається об'єктом оподаткування (лист Мінфіну Росії від 10.06.2014 № 03-05-05-01 / 28039).

Кілька слів про порядок оподаткування податком на майно капітальних вкладень в об'єкти рухомого майна.

Нагадаємо, що капітальні вкладення в об'єкти рухомого майна, прийняті до обліку в якості основних засобів з 1 січня 2013 року, також не підлягали обкладанню податком на майно організацій (подп. 8 п. 4 ст. 374 НК РФ).

У той же час на вироблені орендарем капітальні вкладення в орендований об'єкт нерухомого майна (вартість невіддільних поліпшень орендованого майна), прийняті орендарем на облік після 1 січня 2013 року в склад основних засобів, підлягають оподаткуванню до їх вибуття, і положення подп. 8 п. 4 ст. 374 НК РФ на них не поширюється (рішення арбітражного суду від 01.09.2014 №А40-76013 / 2014 року, листи Мінфіну Росії від 03.06.2013 № 03-05-05-01 / 20161, від 24.05.2013 № 03- 05-05-01 / 18569, від 15.04.2013 № 03-05-05-01 / 12447).

Таким чином, з 1 січня 2015 р, як і раніше не поширюється пільга в частині вироблених капітальних вкладень орендаря в орендовані об'єкти нерухомого майна. Відносно капітальних вкладень в об'єкти рухомого майна, прийнятого на облік після 1 січня 2013 року, поширюється пільговий порядок оподаткування, передбачений п. 25 ст. 381 НК РФ (лист Мінфіну Росії від 15.03.2013 № 03-05-05-01 / 8051).

Розрахунок податку на майно

Податковим періодом з податку на майно визнається календарний рік. Звітними періодами зізнаються I квартал, півріччя та дев'ять місяців календарного року (ст. 379 НК РФ).

За підсумками кожного звітного періоду платник податків повинен подавати податкові розрахунки з податку на майно, за підсумками календарного року - податкову декларацію (п. 1 ст. 386 НК РФ).

Таким чином, податковий розрахунок за авансовим платежем з податку на майно повинен бути представлений:

- за I квартал 2015 року - в термін до 30 квітня 2015 р .;

- за шість місяців 2015 року - до 30 липня 2015 р .;

- за дев'ять місяців 2015 року - до 30 жовтня 2015 р

Податкова декларація з податку на майно за 2015 року має бути представлена в термін до 30 березня 2016 р

Слід зазначити, що стосовно оновленого порядку оподаткування податком на майно рухомих об'єктів податкова служба випустила роз'яснення (лист ФНС Росії від 20.01.2015 № БС-4-11 / 503), в якому підкреслила, що якщо організація набуває обладнання, що відноситься до III- Х амортизаційної групі після 1 січня 2015 року, то редакція подп. 8 п. 4 ст. 374 НК РФ на нього не поширюється. Однак по даному майну може бути використана пільга, встановлена п. 25 ст. 381 НК РФ.

Підкреслимо, що в п. 25 ст. 381 НК РФ говориться про рухоме майно, прийняте на облік після 1 січня 2013 року, без вказівки конкретного діапазону амортизаційних груп. Але, виходячи з того, що майно III амортизаційної групи не є об'єктом оподаткування (незалежно від дати прийняття на облік такого майна), законодавець відніс майно III-Х амортизаційної групи до Пільговані.

Для наочності систематизуємо діючий з 1 січня 2015 р порядок оподаткування рухомого майна в табл. 1.

практичні ситуації

Тепер розглянемо правила, що діють з 1 січня 2015 року, для різних ситуацій.

приклад 1

На підставі даних розподільчого балансу в квітня 2013 р компанії «Авто» був переданий легковий автомобіль від компанії, що реорганізується. Згідно з Класифікацією основних засобів, затвердженої Урядом РФ від 01.01.2002 № 1, транспортний засіб (ОКОФ 15 3410010) включено компанією в третю амортизаційну групу з терміном використання понад трьох років до п'яти років включно.

Протягом 2013-2014 рр. компанія «Авто» не включала в оподатковувану базу залишкову вартість автомобіля.

Однак, починаючи зі звітності за I квартал 2015 році таке рухоме майно не звільняється від оподаткування. Це означає, що компанія «Авто» буде обчислювати податок на майно (авансові платежі) з залишкової вартості автомобіля.

Дані про залишкової вартості автомобіля наведені в табл. 2.

За I квартал 2015 року компанія «Авто» нарахує авансові платежі з податку на майно в розмірі:

[(50 000 руб. + 40 000 руб. + 30 000 руб. + 20 000 руб.): 4] х 2,2% х х 1/4 = 193 руб.

При цьому у компанії «Авто» не виникає обов'язку подавати уточнені декларації за минулі податкові періоди (2013-2014 рр.).

Обов'язок сплачувати податок на майно (авансові платежі) виникає і в разі його отримання від взаємозалежних осіб.

приклад 2

Компанія «Авто» в 2014 р отримала від материнської компанії (частка участі якої в статутному капіталі «Авто» становить понад 25%) козловий кран. Згідно з Класифікацією основних засобів, затвердженої Урядом РФ від 01.01.2002 № 1, козловий кран (ОКОФ 14 2915010) включений компанією в сьому амортизаційну групу з терміном використання понад 15 років до 20 років включно.

Компанія «Авто» не включала дане майно в об'єкт оподаткування в 2014 р Однак, починаючи зі звітності за I квартал 2015 році таке рухоме майно не звільняється від оподаткування.

При цьому у компанії «Авто» не виникає обов'язку подавати уточнені декларації за минулий податковий період (2014 г.).

У тому випадку якщо в результаті реорганізації, ліквідації організацій, від взаємозалежних осіб передавалося рухоме майно з ненульовий залишковою вартістю, що відноситься до I-II амортизаційної групі, об'єкт оподаткування не виникає.

Відзначимо, що таке майно не можна віднести до Пільговані, оскільки для таких категорій платників податків п. 25 ст. 381 НК РФ передбачені винятки.

Наведемо порядок розрахунку авансових платежів з податку на майно за I квартал 2015 р решті випадків.

приклад 3

Компанія «Авто» має на балансі об'єкти рухомого майна. Дані про залишкової вартості даних об'єктів наведені в табл. 3.

Алгоритм розрахунку авансових платежів з податку на майно наступний:

1) визначаємо залишкову вартість майна, що не підлягає оподаткуванню.

Це майно I-II амортизаційної групи:

50 000 руб. + 40 000 руб. + 30 000 руб. + 20 000 руб. = 340 000 руб .;

2) визначаємо середню залишкову вартість пільгованого майна.

Це майно III-Х амортизаційної групи, прийняте на баланс після 01.01.2013:

(12 000 000 руб. + 11 650 000 руб. + 11 300 000 руб. + 10 950 000 руб.): 4 = 11 475 000 руб .;

3) визначаємо середню залишкову вартість оподатковуваного майна.

Це майно III-Х амортизаційної групи, прийняте на баланс до 01.01.2013:

(450 000 руб. +400 000 руб. + 350 000 руб. + 300 000 руб.): 4 = = 375 000 руб .;

4) визначаємо суму авансового платежу з податку на майно за I квартал 2015 р:

375 000 руб. х 2,2%: 4 = 2063 руб.

Організація роздільного обліку

Як випливає з наведеного розрахунку (див. Приклад 3), платнику податків необхідно організувати роздільний облік рухомого майна за такими групами:

- рухоме майно, яке не підлягає оподаткуванню;

- Пільговані рухоме майно;

- рухоме майно, яке підлягає оподаткуванню.

Для цього необхідно відкрити до рахунку 01 «Основні засоби» і 02 «Амортизація основних засобів» відповідні субрахунка:

- 01-1 «Основні засоби, які не підлягають оподаткуванню»;

- 01-2 «Пільговані основні засоби»;

- 01-3 «Основні засоби, що підлягають оподаткуванню»;

- 02-1 «Амортизація по основних засобів, що не підлягає оподаткуванню»;

- 02-2 «Амортизація по пільговані основних засобів»;

- 02-3 «Амортизація по основних засобів, що підлягають оподаткуванню».

У тому випадку якщо компанія раніше не включала в розрахунок податку на майно рухомі об'єкти, отримані в результаті реорганізації (ліквідації) організації або від взаємозалежних осіб, то станом на 1 січня 2015 р необхідно перевести вартість таких активів на субрахунку 01-3 «Основні кошти, що підлягають оподаткуванню »і 02-3« Амортизація по основних засобів, що підлягають оподаткуванню ».

Заповнення податкового розрахунку за авансовими платежами (в частині рухомого майна)

Форма податкового розрахунку за авансовим платежем і декларації з податку на майно організацій затверджена наказом ФНС Росії від 24.11.2011 №ММВ-7-11 / 895 «Про затвердження форм та форматів представлення в електронному вигляді податкової декларації та податкового розрахунку по авансовим платежем з податку на майно організацій і порядків їх заповнення ».

Відзначимо, що якщо на балансі платника податків відсутнє майно, звітувати за авансовими платежами (податку на майно) не потрібно (листа Мінфіну Росії від 17.04.2012 № 03-02-08 / 41, від 12.10.2011 № 03-05-05-01 / 81).

Однак якщо на балансі платника податків числиться повністю замортизованих майно, то до моменту списання його з балансу організація зобов'язана подавати податковий розрахунок (податкову декларацію) з податку на майно (лист ФНС Росії від 08.02.2010 № 3-3-05 / 128).

При заповненні податкового розрахунку за авансовим платежем (податкової декларації) з податку на майно, слід враховувати роз'яснення податківців (лист ФНС Росії від 12.12.2014 № БС-4-11 / 25774).

Так, в листі сказано, що до внесення офіційних змін до наказу ФНС Росії від 24.11.2011 № ММВ-7-11 / 895 при заповненні податкових декларацій з податку на майно організацій починаючи з податкового та звітних періодів 2015 р платниками податків, які заявляють право на пільгу по п. 25 ст. 381 НК РФ, по рядку з кодом 160 розділу 2 податкової декларації з податку на майно організацій (податкового розрахунку за авансовим платежем), що заповнюється щодо зазначеного майна, повинен бути вказаний присвоєний даній податкової пільги код 2010257.

Платникам податків, які заявляють право на пільгу по п. 26 ст. 381 НК РФ (щодо майна, який обліковується на балансі організації - учасника вільної економічної зони Кримського федерального округу, на територіях Республіки Крим та міста федерального значення Севастополя, протягом десяти років з місяця, наступного за місяцем прийняття на облік зазначеного майна), по рядку з кодом 130 розділу 2 податкової декларації з податку (податкового розрахунку за авансовим платежем), що заповнюється щодо зазначеного майна, повинен бути вказаний присвоєний даній податкової пільги код - 2010258.

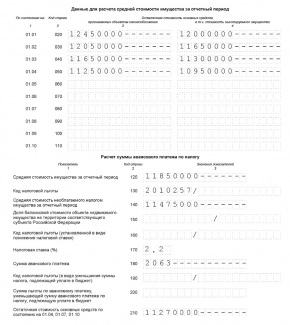

Наведемо зразок заповнення податкового розрахунку за авансовими платежами з податку на майно на основі даних прикладу 3. Для заповнення даного розрахунку необхідно визначити середню вартість оподатковуваного і пільгованого майна на кожну звітну дату (див. Табл. 4).

Фрагмент заповнення податкового розрахунку за авансовими платежами з податку на майно наведено нижче.

***

Як бачимо, податкове навантаження збільшиться у компаній, походження рухомого майна яких пов'язане з реорганізацією, ліквідацією організації або отримано від взаємозалежних осіб.

Для інших платників податків з'явиться додаткова можливість не включати в об'єкт оподаткування залишкову вартість основних засобів I-II амортизаційної групи, прийнятих на облік до 1 січня 2013 р

Для інших платників податків з'явиться додаткова можливість не включати в об'єкт оподаткування залишкову вартість основних засобів I-II амортизаційної групи, прийнятих на облік до 1 січня 2013 р

Однак не варто забувати про один істотний момент.

Необлагаемое рухоме майно, прийняте до обліку з 1 січня 2013 р тепер входить в пільгований перелік (п. 25 ст. 381 НК РФ). Залишкова та середня вартість такого майна відображається у податковому розрахунку за авансовими платежами (податкової декларації) з податку на майно відокремлено (в графі 4 по рядках 020-110 і рядку 140 розділу 2).

Здавалося б, нічого не змінилося. Але при заяві пільги податкові органи вправі запросити документи, що підтверджують податкові пільги. Таке право їм дає п. 6 ст. 88 НК РФ.

Порядок витребування документів при використанні платником податків пільг, роз'яснено в п. 14 постанови Пленуму ВАС РФ від 30.05.2014 № 33 «Про деякі питання, що виникають у арбітражних судів при розгляді справ, пов'язаних зі стягненням податку на додану вартість». Стосовно до пільг з податку на майно такими документами можуть бути акти про прийом-передачу об'єктів основних засобів, інвентарна картка обліку об'єкта основних засобів.

НК РФ поправка відразу викликає питання: чи потрібно по решті рухомого майна нараховувати майновий податок?НК РФ (в ред. Закону № 202-ФЗ) в розряд пільгових операцій?

Які об'єкти відносяться до рухомого майна?

У зв'язку з цим виникає резонне питання: чи можна не обкладати податком на майно частина рухомих об'єктів, врахувати їх як окремий інвентарний об'єкт?