- Зразок і порожній бланк форми інв-15

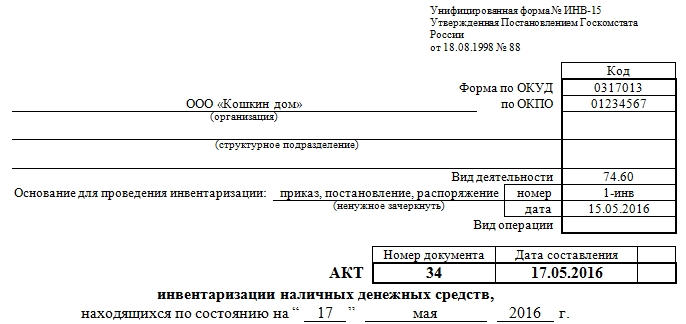

- 1 частина: реквізити організації та дата перевірки

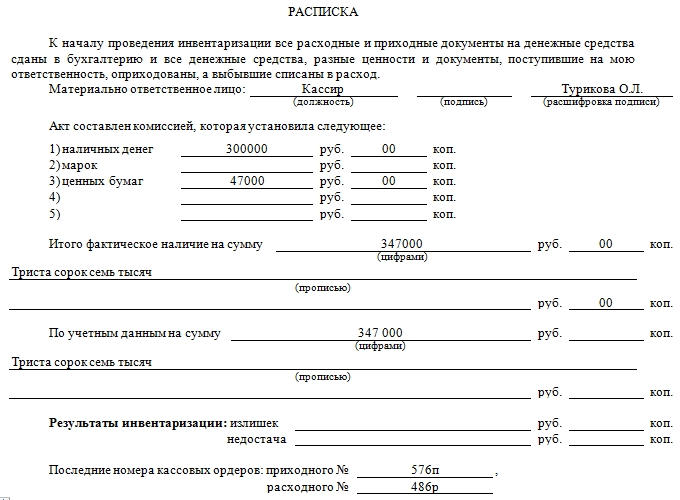

- 2 частина: розписка матеріально-відповідальної особи і дані за результатами перевірки

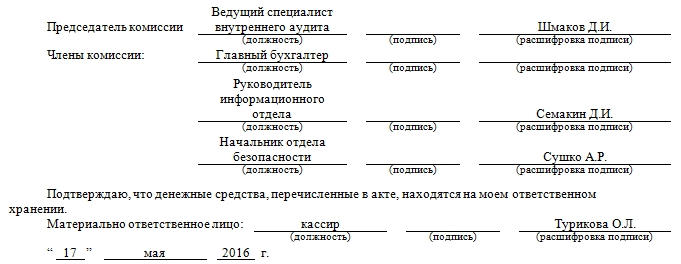

- 3 частина: підписи інвентаризаційної комісії

- Коротко про основні моменти раптової перевірки засобів, що зберігаються в касі

Акт за формою інв-15 - головний документ, який використовується для фіксації результатів раптової перевірки зберігаються в касі грошових коштів або, кажучи простіше, інвентаризації касової готівки. Перевірка ця може проводитися як на вимогу фахівців податкової інспекції, так і з ініціативи керівництва організації, на підставі спеціально виданого наказу.

Якщо інвентаризація відбувається за потребою, в зв'язку зі зміною матеріально-відповідального співробітника, то даний документ складається в трьох примірниках: по одному для колишнього і нового матеріально-відповідальної особи, і третій - для бухгалтерії організації. Якщо це планова перевірка, то достатньо двох примірників.

Зразок і порожній бланк форми інв-15

ФАЙЛИ

Завантажити порожній бланк форми інв-15 .doc Завантажити зразок заповнення акту інвентаризації готівкових грошових коштів за формою інв-15 .doc

Форма інв-15 нескладна, заповнення її, як правило, не викликає особливих труднощів. Проте, часом, фахівці без належного досвіду стикаються з деякими незрозумілими моментами.

1 частина: реквізити організації та дата перевірки

Умовно форму інв-15 можна поділити на три частини. Перша частина включає в себе всі основні дані, що стосуються організаційно-правового статусу компанії, а також відомості, що є обгрунтуванням проведення даної перевірки. Тобто тут потрібно вказати:

- організаційно-правову форму організації (ІП, ТОВ, ЗАТ);

- повна назва компанії;

- вид діяльності (шифр з КВЕД);

- номер і дату наказу, який став підставою для раптової перевірки; що зберігається в касі готівки;

- номер і дату складання даного акта за формою інв 15, тобто актуальні відомості на фактичну дату проведення інвентаризації.

2 частина: розписка матеріально-відповідальної особи і дані за результатами перевірки

Наступна частина форми інв-15 відноситься безпосередньо до підрахунку суми коштів в касі. Але перш матеріально-відповідальна особа, на яку покладено функцію за контролем касової готівки і дотриманням встановлених законом норм дає спеціальну розписку. Підпис відповідальної особи буде свідчити про те, що все пріходнікі і витратні матеріали передані в бухгалтерію, а готівкові кошти підприємства в повному обсязі знаходяться на даний момент в касі. Потім цей співробітник повинен від руки вписати в документ свою посаду, поставити дату, підпис і розшифрування підпису.

Наступний етап - інвентаризаційна комісія в складі кількох людей підраховує всі фінансові кошти в касі і вносить дані відомості в бланк акту.

Тут потрібно обов'язково зробити поділ коштів за видом готівки: тобто в акт інв-15 крім підрахованої суми у вигляді готівки треба вписати марки, чеки, цінні папери і т.д. Всі записи потрібно вносити як в числовому вигляді, так і з повною письмовій розшифровкою числового значення.

Трохи нижче вносяться дані про суму готівкових коштів за результатами бухгалтерського обліку. За ідеєю, ці два значення повинні збігатися, хоча іноді по ним зустрічаються і розбіжності. Якщо виявлено розбіжність реальних і облікових даних, тобто недостача або надлишок, їх потрібно також обов'язково внести в акт інвентаризації до відповідних розділів.

Потім потрібно обов'язково вказати останні номери прибутково-касового ордера і витратно-касового ордера , Зареєстрованих до початку перевірки.

3 частина: підписи інвентаризаційної комісії

До цієї частини відносяться посадові дані всіх учасників перевірочної комісії з підписами і їх розшифровкою. Тут же, після ознайомлення з отриманими цифрами, знову повинен розписатися матеріально-відповідальний співробітник, в присутності якого і повинна була проводитися вся процедура.

Увага! Якщо в процесі перевірки готівки в касі були виявлені якісь розбіжності між реальними сумами і тими, що зареєстровані з бухгалтерського обліку, то це необхідно відобразити на зворотному боці акта форми інв -15 з коментарями матеріально-відповідальної особи. У коментарях відповідальний співробітник повинен дати необхідні пояснення за встановленим фактом. На підставі даного пояснення керівництво підприємства, а також податкові фахівці (якщо перевірка проведена за їх ініціативою), приймають рішення про те, як вчинити з виявленими надлишками або нестачею. Це рішення також вписується зі зворотного боку бланка інв-15 і завіряється підписом керівника і печаткою.

Коротко про основні моменти раптової перевірки засобів, що зберігаються в касі

Інвентаризація може проводитися з кількох причин:

- виявлення надлишку або нестачі готівки в касі;

- завершення календарного року;

- зміна матеріально відповідальної особи;

- ліквідація підприємства;

- форс-мажорні обставини (пожежі, затоплення та ін.).

Перевірка обов'язково повинна проводитися комісією в складі декількох співробітників, а також в присутності особи, яка несе відповідальність за дотримання норм зберігання касової готівки. За підсумками інвентаризації обов'язково повинен складатися відповідний акт, з винесенням рішення про усунення виявлених порушень.