- Умови залучення мат. капіталу в якості початкового внеску

- Які потрібні документи і порядок оформлення

- Банки, що дають іпотеку з материнським капіталом

- Переваги та недоліки внесення першого внеску материнським капіталом

ПОДАТИ ЗАЯВКУ НА ІПОТЕКУ І ШВИДКО ДІЗНАТИСЯ РІШЕННЯ Використання материнського капіталу під іпотеку можливо двома способами: в рахунок погашення кредиту або його частини, а також в якості першого внеску. Останній варіант відрізняється особливою популярністю, оскільки дозволяє сім'ям придбати власне житло без наявності істотнихнакопичень.

За правилами сертифікат можна використовувати при отриманні іпотеки на:

- оплату першого внеску по іпотечному кредиту;

- виплати боргу по вже існуючому житловому позиці, в тому числі взятому до появи в родині другої дитини або наступних дітей.

Умови залучення мат. капіталу в якості початкового внеску

Згідно закону, взяти кошти на поліпшення умов житла можна після виповнення дитині 3 років. Виняток робиться для випадків, коли гроші йдуть на виплату старих кредитів або початкового внеску.

Житло, в яке вкладена державна допомога, стає спільною власністю всіх членів сім'ї. Материнський капітал може бути використаний тільки в вигляді безготівкового перерахування. Легальних способів його переведення в готівку не існує.

Які потрібні документи і порядок оформлення

Для використання материнського капіталу в якості початкового внеску по кредиту, потрібно, в першу чергу, підібрати банк, в якому передбачена така програма. У цьому полягає ключова відмінність такої витрати капіталу - погасити існуючий борг можна практично в будь-якому банку без погодження з установою, просто виконавши необхідні вимоги і пройшовши процедуру оформлення в ПФ РФ.

Фактичне перерахування материнського капіталу банку відбувається тільки після укладення кредитного договору.

Але на практиці банк не йде на укладення договору без фактичної оплати початкового внеску і оформлення квартири в заставу. Тому в іпотечному договорі прописується зобов'язання позичальника спрямувати кошти капіталу на оплату заборгованості в обумовлений період після його підписання, а сама угода укладається на повну суму угоди. Після надходження грошей на рахунок відбувається часткове дострокове погашення іпотеки. У деяких випадках банк укладає 2 окремих угоди: на суму капіталу і на вартість, що залишилася нерухомості.

Тобто за фактом позичальник витрачає капітал на погашення основного боргу по вже існуючому кредиту, а не на початковий внесок. На сайті Пенсійного фонду наведено перелік загальних, а також додаткових документів, які необхідні для оформлення використання коштів МК. Першим кроком слід подати Заява .

Крім заяви обов'язково наявність:

- сертифіката на МК або його копії;

- посвідчення особи і підтвердження прописки власника сертифіката;

- свідоцтво про пенсійне страхування;

- свідоцтва про шлюб, якщо в якості позичальника по іпотеці виступає чоловік;

- копії договору про покупку готового або споруджуваного житла;

- копії іпотечного договору, зареєстрованого державою в установленому порядку;

- завіреного нотаріусом письмового зобов'язання особи, на яке виписаний сертифікат, оформити побудовану або куплену квартиру (кімнату) в спільну власність чоловіка, першого, другого і всіх інших дітей із зазначенням частки кожного.

Терміни зарахування МК згідно із законом не перевищують місяці і 10 днів з моменту подачі відповідної заяви в разі прийняття позитивного рішення.

Банки, що дають іпотеку з материнським капіталом

До переліку великих російських банків, які дозволяють залучення материнського капіталу для першого внеску, входять Сбербанк, ВТБ, «Россельхозбанк», «Відкриття», «Райффайзен» і багато інших. У більшості з них можлива подача онлайн заявки і попередній розрахунок сум переплати на іпотечному калькуляторі.

Ощадбанк пропонує засоби в рамках програм на покупку готової квартири ( «Єдина ставка») або «Придбання житла, що будується» з можливістю використовувати МК для внесення першого платежу повністю або частково. Сума кредиту - 2 млн. Руб., Термін - 1-30 років, ставка від 7,4%. Потрібні такі документи: 2 посвідчення особи, довідки про доходи та зайнятості, сертифікат на МК, довідка з ПФ про суму його залишку.

Програма «Придбання готового житла - Єдина ставка» в Ощадбанку

Сума кредиту

до 2 мільйонів

рублів

терміни кредиту

до 30

років

ставка кредиту

від 7,4%

річних

* - материнський капітал можна використовувати для початкового внеску або його частини

ВТБ дає можливість використовувати гроші МК для оплати 15% від першого платежу з 20 обов'язкових відсотків. При цьому можна оформити тільки стандартний іпотечний позику, який видається терміном до 30 років в сумі до 60 мільйонів. Вартість кредиту - від 9,1%. У переліку обов'язкових документів - сертифікат на МК і довідка з ПФ про суму наявних коштів.

Іпотека від ВТБ

Сума кредиту

до 60 мільйонів

рублів

терміни кредиту

до 30

років

ставка кредиту

від 9,1%

річних

* - материнський капітал може становити не більше 15% від вартості житла

«Россельхозбанк» пропонує вкласти державну дотацію в покупку квартири, таунхауса, житла, що будується, будинку із земельною ділянкою або просто земельної ділянки, якщо її сума не менше 10% від вартості при покупці готового житла або 15% на первинному ринку. Максимальний розмір кредиту залежить від виду придбання і може становити 20 або 60 млн. Рублів. Термін кредитування - 30 років, ставка - 9,05%.

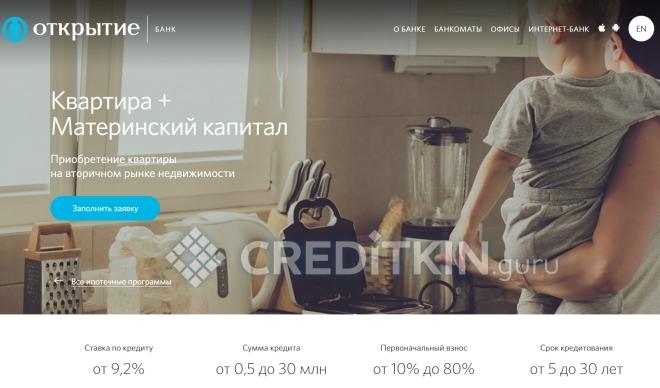

У банку «Відкриття» є також 2 програми (новобудова і вторинний ринок), що дозволяють використовувати материнський капітал в якості першого внеску, однак при цьому необхідно додати не менше 10% власних коштів. Плюсом є можливість придбання частки в квартирі. Сума іпотеки в обох випадках до 30 млн., Термін використання грошей - до 30 років, процентна ставка - від 9,2%.

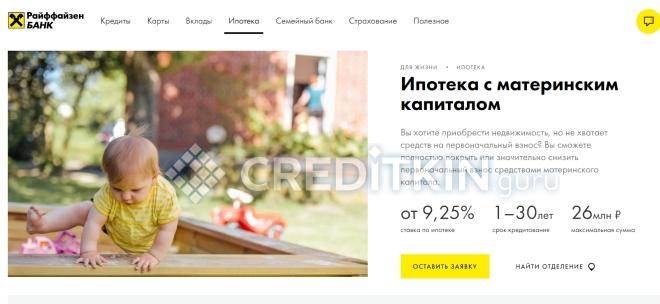

Реалізація планів щодо поліпшення житлових умов можлива за допомогою іпотечного кредиту, що пропонується банком «Райффайзен». Вартість позики - 9,5% річних, термін повернення коштів до 30 років, максимальний розмір - 26 млн. Рублів. Початковий внесок можна оплатити коштами МК частково або повністю. Мінусом є недоступність програми для власників бізнесу.

При оформленні іпотеки банки вимагають підтвердження стабільного доходу. Якщо дружина безробітна, а позику на себе оформляє чоловік, то він має право сплатити перший внесок засобами маткапіталу, т. К. Власниками житла будуть всі члени сім'ї.

Переваги та недоліки внесення першого внеску материнським капіталом

Залучення маткапіталу для оплати початкового внеску має такі переваги:

- не потрібно довго збирати власні кошти;

- можливість використовувати гроші відразу після народження (усиновлення) дитини, не чекаючи 3-річного віку;

- шанс отримати більшу суму кредиту і, як наслідок, купити житло краще і просторіше;

- внесення внеску зменшує тіло позики та зробить мінімальної переплату;

- використання маткапіталу не є перешкодою для отримання пільг з кредитування молодих сімей або податкових відрахувань.

Недоліками такого вкладення коштів є те, що:

- не всі банки приймають маткапітал в якості початкового платежу;

- оформлення документів і перерахування коштів вимагає багато часу;

- якщо квартира дорога, то суми держвиплати може не вистачити на покриття платежу;

- багато банків встановлюють в програмах обов'язкова вимога внести 5-15% власних коштів від вартості нерухомості на додаток до МК;

- необхідність виплачувати відсотки за суму, рівну материнському капіталу, до фактичного перерахування коштів Пенсійним фондом і виконання часткового дострокового погашення;

- наявність певної частки ризику: якщо з якихось причин ПФ відмовить в напрямку засобів капіталу в рахунок кредиту, позичальникові доведеться виконувати зобов'язання самому з особистих коштів, в іншому випадку є ймовірність розірвання договору на вимогу банку.

ДАТА ПУБЛІКАЦІЇ: 17.05.2018

Увага!

Інформація могла втратити свою актуальність. Перевіряйте інформацію на офіційному сайті.