17 липня 2018 р 14:00

Спільні програми забудовників і банків по кредитуванню покупки житла на "первинці" набирають обертів. Звичайно, поки це не повномасштабна іпотека. Не варто очікувати в найближчому майбутньому великої кількості банків в цих програмах і "кульових" відсотків по кредиту, як в розвинених країнах (3-7% річних). Але все ж, можливість така з'явилася. Кожен великий і середніх масштабів девелопер вважає своїм обов'язком запустити з банком програму кредитування покупки первинного житла.

Банківський оптимізм

Сьогодні найбільші і активні гравці на ринку кредитування "первинки" - "Укргазбанк" і банк "Глобус", які системно працюють з забудовниками, запускаючи програми кредитування на постійній основі. Нещодавно про програму кредитування первинного житла заявив "Ощадбанк", є кредити на новобудови і у "Приватбанку", "Кредобанку" і ряду інших.

Поки в загальних продажах житла на "первинці", за сукупною інформації забудовників за допомогою банківського кредитування продається всього близько 5-10% від загального продажу.

Підписуйтесь на новини "Київ Vласть"

Так, в ХК "Київміськбуд" в загальній кількості проданих квартир в 2017 році відсоток угод в кредит становив, як повідомляє прес-служба холдингу, від 5 до 15% в різні місяці року.

Але тенденція до зростання кредитування покупки житла на первинному ринку є.

"З початку року ми спостерігаємо зростання інтересу до іпотечних програмах серед наших клієнтів. Якщо в 2017 році частка кредитних угод не перевищувала 1,5% - 2% на місяць, то в 2018 році зросла до 5%, - говорить заступник директора з комерційних питань ІБК "Обрій" Олеся Перчак. - Однак, в наших житлових комплексах (об'єкти економ і комфорт класу) обсяг кредитних угод в структурі продажів не перевищує 5%. Незважаючи на те, що банки стають менш вимогливими до позичальників і знижують процентну ставку, покупці віддають перевагу покупці житла в розстрочку від забудовника. Кількість угод з розстрочкою платежу в структурі продажів становить 27% від загального обсягу ".

Найактивніше беруть житло по іпотеці в "Укрбуд". "Протягом останніх півтора років інтерес до іпотечних програмах з боку покупців планомірно зростає. Якщо в минулому році кількість кредитних угод по житлу у "Укрбуд" становило 3,65% від загального числа, то за підсумками першого півріччя 2018 го це вже 6,65%, - розповідає прес-секретар корпорації "Укрбуд" Гліб Шемовнев. - Це не просто рівень пікового місячного показника в минулому році, це ще і в 2,5 рази більше, ніж в аналогічний період 2017 го. В цьому ж році максимальний місячний показник становить майже 11,5% відсотків від загального числа угод ".

Надалі поки ще невелика кількість іпотечних позик, як прогнозують і девелопери, і банкіри, буде рости. Хоча і зовсім не такими темпами, як хотілося б всім учасникам процесу - будівельникам, банкам, покупцям.

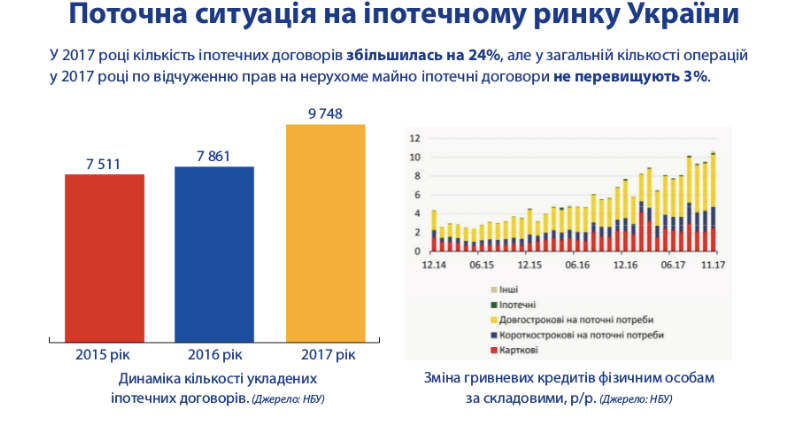

"У минулому році в Україні кількість іпотечних договорів зросла на 24%. Але в загальній кількості операцій з відчуження прав на нерухоме майно іпотечні договори не перевищують 3% ", - прокоментувала в ході конференції" Фінансування житлових об'єктів: інструменти, переваги, ризики "ситуацію Катерина Личаная, начальник управління по роботі з партнерами ПАТ КБ" Глобус " .

За даними фахівця, в 2017 році банк "Глобус" видав 380 кредитів на суму понад 200 млн. Грн. Уже в I кварталі поточного року 2018 банк видав 200 кредитів на більш ніж 113 млн. Грн.

Ч ітайте: Ринок покупця: які фінансові інструменти лояльності пропонують сьогодні забудовники житла

Динаміка кількості іпотечних договорів в Україні

Джерело: КБ "Глобус"

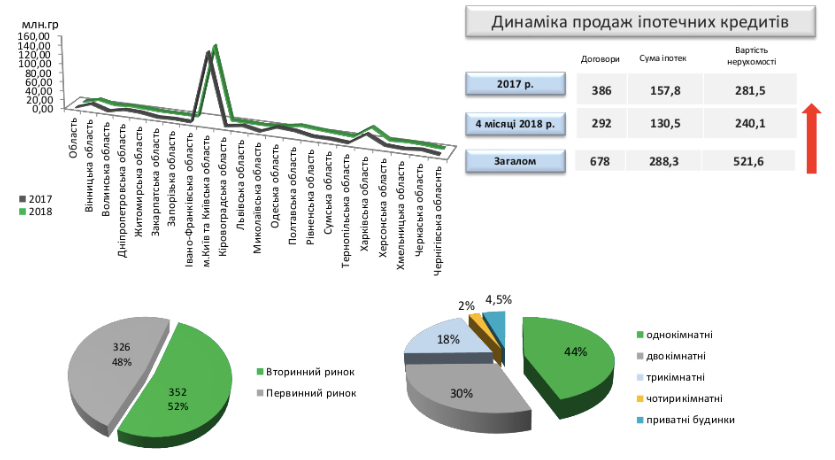

Підтверджують зростання кількості іпотечних договорів і в "Укргазбанку".

Ч ітайте: ТОП-5 фактів про забудовника і ЖК, які потрібно обов'язково перевірити

Катерина Печовал, заступник директора Київської обласної дирекції "Укргазбанку", повідомила під час конференції "Фінансування житлових об'єктів: інструменти, переваги, ризики" про зростання іпотечного кредитування в цьому банку за чотири місяці 2018 року на 85% (в порівнянні з аналогічним періодом минулого року ). Якщо в цілому за минулий рік банк уклав 386 договорів на 281,5 млн. Грн, то тільки за січень-квітень цього року - 292 на 240,1 млн. Грн.

Найбільш активні позичальники, за даними аналітиків, представленої Катериною Печовал, в столиці, Київської області та Харківському регіоні.

Динаміка іпотечного кредитування "Укргазбанку"

Джерело: УКРГАЗБАНК

Банк для забудовника: покупці і не тільки

Крім припливу покупців, спільна програма несе ряд вагомих переваг і для забудовника, і навіть для тих покупців, які і не планували скористатися кредитом. Справа - в акредитації. "Банку не акредитує об'єкт забудовника (читай, чи не запустить спільну програму, - KV ) Без впевненості в тому, що девелопер надійний, об'єкт має всю необхідну дозвільну документацію, - пояснює заступник комерційного директора компанії DIM Group Ольга Батова. - До того ж, фінансова установа контролює фінансовий стан забудовника і терміни будівництва об'єкта. Таким чином, акредитація стає ще потужнішим репутаційних інструментом у продажу об'єкта ".

Катерина Личаная розповідає, що для акредитації банк вимагає копію документів, що підтверджують правовий статус земельної ділянки, дозвіл на будівництво, копію генерального підряду забудовника з генпідрядною компанією з усіма доповненнями включно, а також - юридичні документи на компанію забудовника і продавця. Крім того, рішення про акредитацію приймається з урахуванням ступеня готовності об'єкта, схеми його фінансування і репутації (!) Забудовника. Всі зібрані документи і інформація ретельно перевіряються фахівцями банку, аналізуються ризики.

Крім гарантій того, що об'єкт законний і буде добудований, для позичальників такі спільні програми, за словами Катерини Личаной, ще й дозволяють взяти іпотеку під більш низькі в порівнянні із середньоринковими показниками відсотки без деяких додаткових платежів. Плюс - тривалі терміни кредитування (до 20 років), що дозволяє вільніше планувати витрати на виплату.

Слід зазначити, що партнерські програми з банками існують не тільки на об'єкти більш низької цінової категорії - економ-і комфорт-класу. У бізнес-класі, де покупки на кредити дуже нечасте явище, забудовники також практикують спільні програми - саме більше з точки зору додаткових гарантій надійності, що зараз дуже важливо для покупців.

Ч ітайте: Столичні висотки: хто і як контролює нашу безпеку?

Хто ж сьогодні працює за спільними програмами з банками? Переважно, це великі і середні компанії, що будують одночасно не один об'єкт. У числі таких: ХК "Київміськбуд", "Укрбуд", KAN, ІБК "Обрій", "фундамет", ДБК "Житлобуд", "Омокс", "Ковальська Нерухомість", "Інтергал-буд", Royal House, DIM Group, Saga Development , Perfect Group, NOVBUD, ZIM Capital Group і ін.

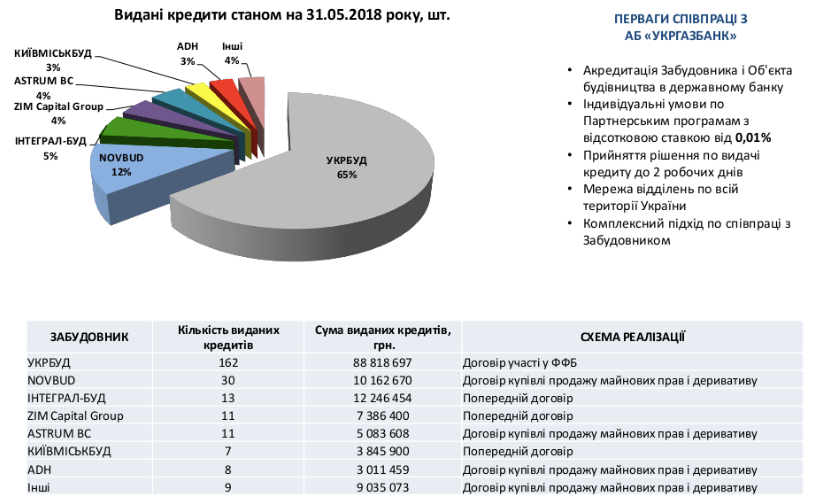

Кількість виданих кредитів "Укргазбанком" по об'єктах компаній-забудовників

Джерело: УКРГАЗБАНК

Безумовне лідерство, як бачимо в діаграмі вище, у будівельній корпорації "Укрбуд". У партнерстві з "Укргазбанком" у неї доступні три варіанти кредитування відразу для 22 житлових комплексів у Києві. Все терміном до 20 років. Перший варіант - під 0,01% на перший рік і 18,9% на наступні при першому внеску від 50% вартості житла. Другий з таким же стартовим внеском - під 12% на перші п'ять років і 22% на решту. І третій варіант - під 8% річних на перші два роки і 22% на наступні, стартовий внесок - від 30%.

Ще два варіанти, теж терміном до 20 років, пропонується в партнерстві з банком "Глобус", який акредитував цілих 35 житлових комплексів "Укрбуд" в столиці. Перший - зі ставкою 0,01% на перший рік і 21,9% на наступні з першим внеском від 60%. Умови другого варіанту кредитування акції і діють до кінця вересня. Ставка на перші два роки становить 9,99%, на інші роки - 21,9%. Розмір власного внеску - не менше ніж половини вартості квартири.

Крім того, 4 ЖК від "Укрбуд" беруть участь в програмі "Довгостроковий пільговий кредит" Державного фонду сприяння молодіжному житловому будівництву. Така іпотека видається терміном до 30 років під 14,1% річних. Перший внесок - від 10%. Беруть участь житлові комплекси "Новомостицька", "Верховина", "Пектораль" і "Гармонія".

Умови кредитування можуть залежати від об'єкта. Наприклад, ЖК "Метрополіс" від DIM Group, покупку по іпотеці в якому кредитує "Укргазбанк", початковий внесок становить не менше 30%, разова комісія за видачу кредиту 1,5%, а річний% представлений в 2-х варіантах. Є варіант з 0,01% на перший рік і на наступні 19 років 18,9% річних. І є другий варіант - з 8,9% річних на перші 2 роки і тими ж 18,9% річних на решту 18 років.

У ЖК "Автограф" умови кредитування на пільговий період залежать від початкового внеску - чим він вищий, тим вигідніше. Так, при 50% внеску на перший рік ставка - 5,9% або 13,5% на перші 2 роки. А при 30% внеску ставка вже 9,5% і 15,5%, відповідно. Усі наступні роки річна ставка - 21,9%.

На РК "Місто квітів" і "Рідне місто" від "Обрію" банк "Глобус" кредитує до 20 років з можливістю дострокового погашення без додаткових виплат і комісій. Сума кредиту - до 1 500 000 гривень. Програмою передбачено два варіанти кредитування з пільговою процентною ставкою від 5,9% в гривні на перший рік кредитування або від 13,5% в гривні на перші два роки. На наступні роки діє фіксована ставка 21,9% річних. При цьому процентна ставка фіксується і не змінюється на протягу терміну дії кредитного договору.

Таким чином ми бачимо, що іпотека залишається досить дорогим задоволенням, якщо підсумувати всі витрати на покупку нерухомості в новобудові. Річні відсотки в середньому по ринку від 17 до 21,9, початковий внесок - в основному від 20% вартості житла.

Саме тому квартира в іпотеку залишається житлом для власного проживання. Купувати її на таких умовах з метою інвестування невигідно. "Серед покупців можна виділити тих клієнтів, які покращують свої житлові умови. Вони набувають в іпотеку квартиру більшої площі за рахунок продажу вже наявного у власності житла і вносять початковий внесок не менше 50%. Другий тип покупців, це ті, хто купує своє перше житло і оформляють іпотеку на тривалий термін, роблячи мінімальний початковий внесок 30% ", - говорить Олеся Перчак.

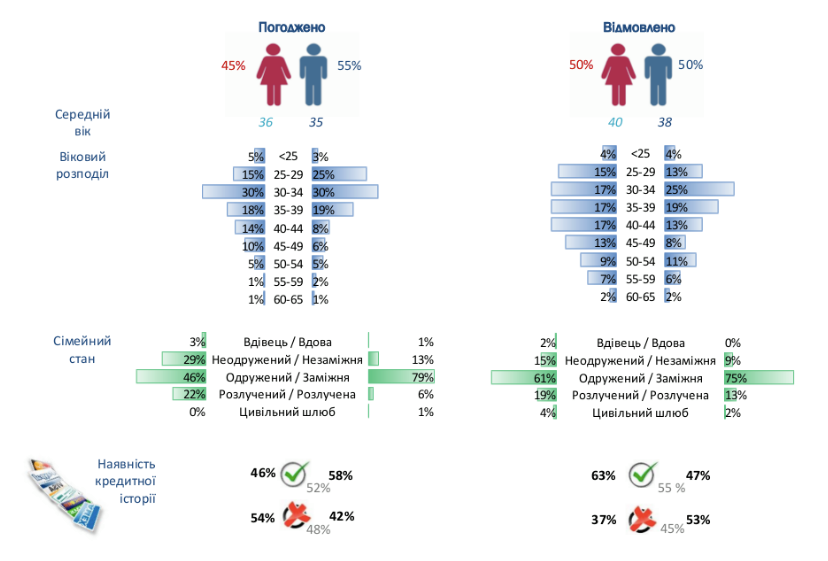

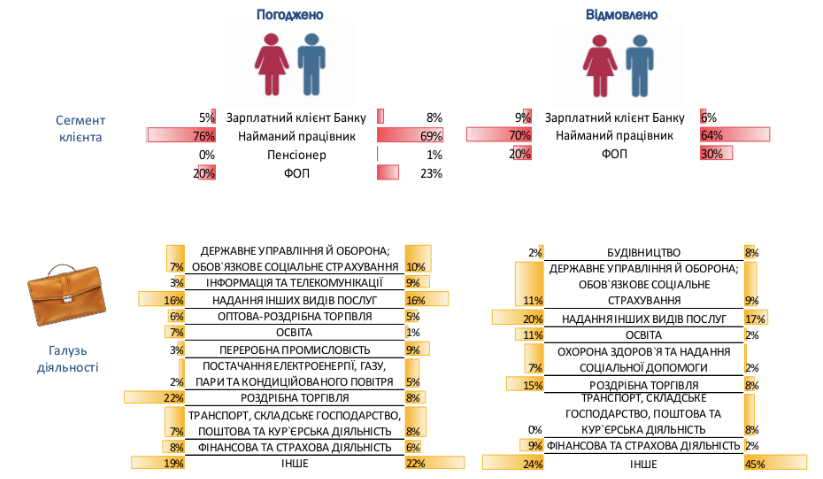

Який же сьогодні портрет позичальника іпотеки? Усереднено, це чоловік або жінка 36-40 років, в більшості випадків сімейний людина з уже існуючою позитивною кредитною історією. У ХК "Київміськбуд" відзначають, що середній вік покупця, який купує в кредит житло холдингу - 30-40 років, позичальники офіційно працевлаштовані.

Портрет позичальника іпотеки "Укргазбанку". Вік, стать, сімейний стан

Джерело: УКРГАЗБАНК

Він - найманий співробітник, який працює переважно в сфері різних сервісів: роздрібна торгівля, фінансової і страхової сфері, послуг освіти, транспорту і т.д.

Портрет позичальника іпотеки "Укргазбанку". Сфера діяльності

Джерело: УКРГАЗБАНК

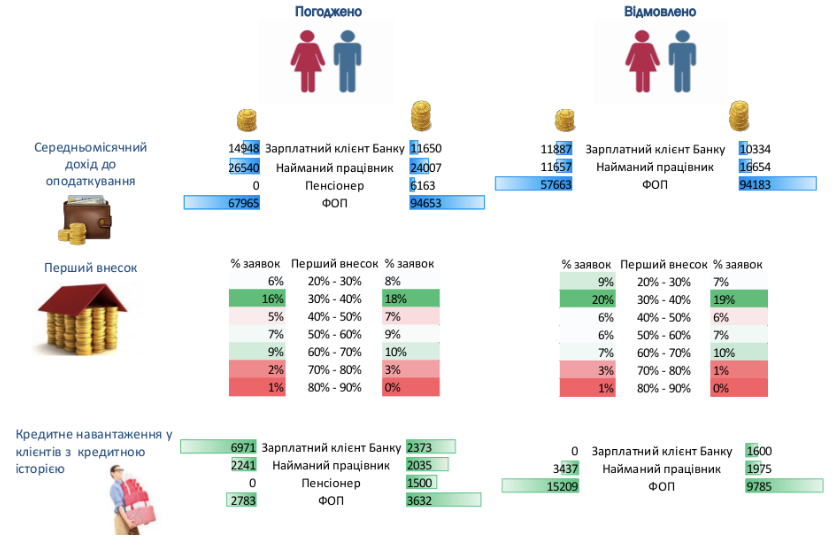

Середньостатистичний позичальник має середньомісячний доподатковий прибуток в середньому 24-27 тис. Грн, у нього є можливість оплатити переважно 30-40% вартості житла. В "Київміськбуді" уточнюють, що рівень доходів різний і залежить від квартири і розміру взятої в кредит суми.

Портрет позичальника іпотеки "Укргазбанку". Дохід, перший внесок, кредитне навантаження

Джерело: УКРГАЗБАНК

Що ж купують люди, що беруть іпотеку на покупку "первинки"? "Найчастіше продаються з залученням кредитних коштів одно- або двокімнатні квартири в будинках комфорт-класу. У нас це - ЖК по ул.Каховская, 60; ЖК між вул. Новомостицької і Замковецької, ЖК "Міракс", - повідомляє прес-служба ХК "Київміськбуд".

Отже, очевидно, українцям потрібна доступна іпотека. Масі людей давно необхідно поліпшити житлові умови, але, на жаль, фінансові можливості не дозволяють не те що купити зі 100% -й оплатою, але навіть "вплутатися" в іпотеку на 20 років під умовних 18% річних.

Ч ітайте: Береги-берега. Київські девелопери не готові відмовитися від забудови Лівобережжя

Смутні майбутнє іпотеки

Іпотека, яка могла б стати не тільки відмінним інструментом стимулювання будівельної галузі, а значить, і економіки, а й зняла б ряд соціальних проблем - поки тільки в постійних розмовах про її необхідність і т. Д. І т. П. І навіть прийнятий Верховною Радою недавно закон "Про внесення змін до деяки законодавчо АКТІВ України относительно Відновлення кредитування" аж ніяк не вирішить, хоч і декларує, проблему доступних позик для населення. У нестабільній економічній ситуації і суперечливому законодавчому полі банки не готові ризикувати.

"Є системні причини відсутності повноцінної доступної іпотеки в країні. Це висока вартість існуючої ресурсної бази, як наслідок - високі банківські ставки по кредитах. Це - відсутність джерел довгострокових ресурсів для фінансування іпотеки: раз в 3-4 року в країні трапляється криза. Що стає причиною істотного зростання вартості ресурсної бази, отже, негативної процентної маржі по раніше виданих кредитах. Це - недосконала в частині процедур стягнення на предмет іпотеки законодавча база ", - аналізує ситуацію Катерина Личаная.

"Плюс, є проблеми з фінансовим моніторингом і труднощі з оплатою сум інвесторами в банках при покупці нерухомості, - зазначає Ольга Батова. - Далеко не завжди люди можуть надати документи про походження коштів, наприклад, багаторічних накопичення ".

Здавалося б, прийнятий ВР закон "Про внесення змін до деяки законодавчо АКТІВ України относительно Відновлення кредитування", який декларує стимулювання використання кредитування, допоможе. Але вже зараз, як відзначають різні підприємці та юристи, очевидно - він більше на стороні кредитора. А норма, яка покладає на поручителів оплату кредиту, якщо позичальник по ряду причин його не оплачує, викликала не тільки хвилю обурених коментарів соцмережах і ЗМІ, а й змушує задуматися все тих же банкірів про новий бар'єрі в іпотечному кредитуванні. Навіть якщо процентні ставки впадуть.

KV найближчим часом поспілкується із забудовниками про те, наскільки новий закон торкнеться і існуючу ситуацію з кредитуванням, і позначиться на перспективах розвитку доступної іпотеки в країні.

Фото: колаж KV

Kиев Vласть

Який же сьогодні портрет позичальника іпотеки?