- Для чого конкретно використовують заперечення на акт податкової перевірки

- Що не варто оскаржити

- Як обґрунтовувати заперечення

- Куди і як подавати заперечення

- Протягом яких термінів заперечувати

- Основні нюанси в складанні заперечення

- На що звернути увагу при оформленні документа

Заперечення на акт податкової перевірки - документ, який має право написати будь-яка організація, стосовно якої проводився захід податкового контролю.

ФАЙЛИ

Завантажити порожній бланк заперечення на акт податкової перевірки .doc Завантажити зразок заперечення на акт податкової перевірки .doc

Для чого конкретно використовують заперечення на акт податкової перевірки

Заперечення, складене від імені компанії, дозволяє її керівництву оскаржити будь-які дії, підсумки і висновки податківців, які здійснили податкову перевірку.

Існує два основних види допускаються податківцями порушень:

- процесуальні (тобто помилки в порядку проведення заходу);

- порушення, пов'язані з нормами матеріального права (тобто невірне тлумачення будь-яких документів, неповний облік наданих паперів і т.п.).

Податкова інспекція зобов'язана відреагувати на письмове заперечення незалежно від того, за яким з цих типів порушень воно написано.

Що не варто оскаржити

Все, що стосується діяльності фірми за частиною документів, фінансів, бухгалтерії і податків можна і потрібно оскаржити в разі незгоди.

Але є деякі моменти, проти яких подавати заперечення до податкової недоцільно. це:

- терміни проведення процедури перевірки (дати початку і закінчення),

- неточності в оформленні протоколу,

- невеликі процесуальні порушення.

Всі ці незначні дрібниці на даному етапі варто залишити без уваги, зосередившись на суті претензії. Тут позначка «на даному етапі» означає, що їх слід приберегти для суду, де в разі чого можна буде постаратися дискредитувати акт (тобто визнати його незаконним).

Крім того, слід мати на увазі, що складається за всіма правилами, яке супроводжується всіма необхідними паперів, заперечення на предмет саме процедури проведення перевірки цілком може привести до додаткових контрольних заходів з боку податківців. А їх результати, в свою чергу, запросто можуть виявити серйозніші помилки і порушення в діяльності підприємства.

Як обґрунтовувати заперечення

Перед тим як «затівати дискусію» з податкової, бажано запастися стовідсоткової аргументацією і комплектом переконливих документів, що засвідчують правоту організації, які потрібно додати до заперечення. Для цього необхідно самим ретельним чином вивчити акт податкової перевірки, і всі виявлені спірні пункти кілька разів перевірити ще раз.

Якщо в момент написання акта податкової перевірки у компанії з якихось причин не вистачало деяких документів, але вона в найкоротші терміни встигла відновити їх або змогла виправити невеликі неточності в наявних паперах, в запереченні це треба обов'язково відобразити.

Це дозволить знизити розмір донарахованого податку, якщо такий був призначений, а також уникнути всіляких штрафів і пені.

Всі свої доводи потрібно ретельно і детально пояснювати, вказуючи обставини, що призвели до того чи іншого недоліку і посилаючись на законодавство РФ у сфері податків, цивільного права, судову практику і нормативно-правові акти компанії.

З грамотно обгрунтованими аргументами податківцям сперечатися буде важко, до того ж вони, в разі чого, стануть доказовою базою при зверненні компанії до суду (якщо, звичайно, до цього дійде справа). Тут же необхідно відзначити і те, що в суді можна буде піднімати тільки ті пункти акту податкової перевірки, які раніше були оскаржені у вищій податкової інспекції.

Куди і як подавати заперечення

Заперечення слід подавати на адресу територіальної податкової служби, фахівці якої проводили перевірку. Документ можна передавати:

- особисто «з рук в руки»,

- направивши її поштою рекомендованим листом з повідомленням про вручення.

Обидва ці способу гарантують те, що податківці отримають заперечення своєчасно.

Сьогодні набув поширення ще один перевірений варіант доставки документа: через електронні сервіси, але тільки за умови, що організація має офіційно зареєстровану цифровий підпис .

Протягом яких термінів заперечувати

Для подачі заперечення існують встановлений термін, однаковий при проведенні камеральної і виїзної податкової перевірки - він дорівнює одному місяцю з моменту отримання акту.

Якщо цей період буде порушений, організації навряд чи вдасться оскаржити акт (швидше за все тільки через судову інстанцію).

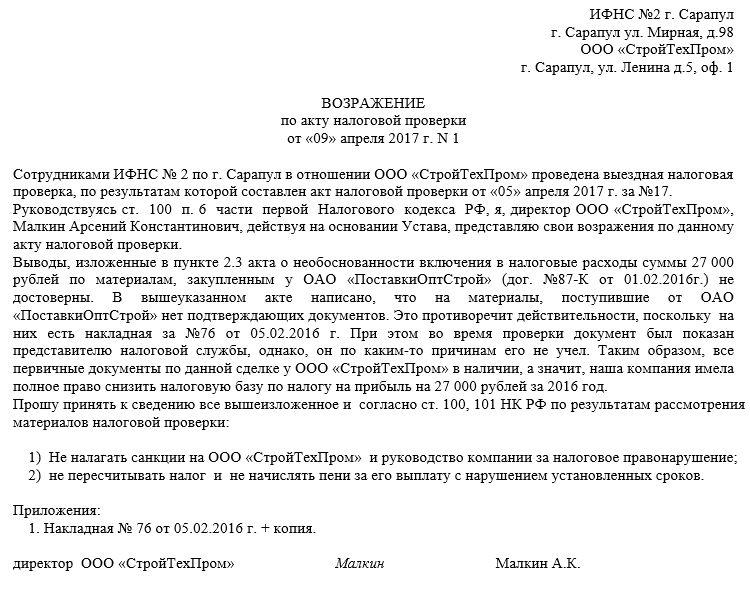

Основні нюанси в складанні заперечення

На сьогоднішній день немає строго встановленого зразка заперечення на акт податкової перевірки. Працівники підприємств і організацій можуть становити документ у довільній формі, спираючись на своє уявлення про нього.

При цьому бажано враховувати деякі норми діловодства і правила написання ділової документації. Зокрема в запереченні слід обов'язково вказати:

- адресата, тобто найменування, номер і адресу саме тієї податкової служби, в яку відправляється заперечення,

- відомості про відправника (назва компанії і адреса),

- номер заперечення і дату його складання.

В основній частині слід позначити

- акт, щодо якого складається заперечення,

- якомога докладніше описати суть претензії, з внесенням всіх наявних доказів і аргументів.

У документі обов'язково потрібно послатися на закони, які підтверджують правоту упорядника заперечення і вказати всі прикладаються до нього додаткові папери (зазначивши їх як окремий додаток).

На що звернути увагу при оформленні документа

Ні ФНС в своїх актах, ні закон ніяк не регламентують оформлення заперечення. Тобто його можна писати від руки або друк на комп'ютері на звичайному аркуші А4 формату або на фірмовому бланку компанії.

Неухильно важливо дотримати лише одна умова: заперечення має бути підписана керівником підприємства або уповноваженою на створення подібного роду документів співробітника. Якщо бланк візує довірена особа, в ньому необхідно також вказати номер і дату складання довіреності.

Засвідчувати заперечення печаткою на сьогодні не обов'язково, оскільки з 2016 року підприємства та організації мають повне право не використовувати в своїй роботі штемпельні вироби (якщо тільки ця норма не прописала в локальних актах фірми).

Документ слід складати в двох примірниках, один з яких передавати в податкову інспекцію, другий, після проставлення відмітки у податкового фахівця про прийняття документа, залишати у себе.