- Що таке рефінансування кредиту

- Які кредити рефінансують

- Коли потрібно рефінансування кредиту

- 2. Якщо ви брали іпотеку під високий відсоток

- 3. Якщо у вас валютна іпотека або валютний кредит

- 4. Якщо до наявного кредиту вам потрібні вільні кошти

- 5. Якщо хочете зменшити щомісячний платіж, але готові довше виплачувати кредит

- На що треба звернути увагу

- Як розрахувати, чи вигідно рефінансування кредиту

- Які документи знадобляться

- підсумки

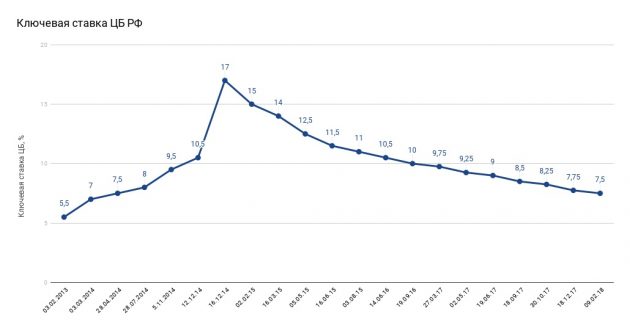

Кредит можна зробити менш обтяжливим, зменшивши процентну ставку і щомісячну суму платежу. Така можливість з'явилася тому, що Центробанк знижує ключову ставку - ту, по якій він кредитує комерційні банки. Чим нижче ставка для банку, тим нижче ставка для вас. Тому і дешевшають іпотека і споживчі кредити. У грудні 2014 року ключова ставка досягала 17%, а 9 лютого 2018 року впав до 7,5%.

Якщо ви взяли кредит якраз в той момент, коли ставки були максимальними, то зараз можете рефінансувати його.

Що таке рефінансування кредиту

Рефінансування - це отримання нового кредиту, щоб погасити вже наявний. При цьому новий кредит видають на більш вигідних умовах (знижується ставка). За рахунок цього можна:

- Зменшити щомісячний платіж (зі збереженням терміну кредитування).

- Скоротити термін кредитування (зі збереженням кредитного навантаження).

- Отримати додаткові кошти до існуючого кредиту (щомісячний платіж не збільшиться).

Не варто плутати рефінансування і реструктуризацію - перегляд умов існуючого кредиту. Рефінансування потрібно для того, щоб заощадити, реструктуризація - щоб знизити кредитне навантаження, якщо не можете віддавати борг. У першому випадку ви можете звернутися в будь-який банк, у другому - тільки в той, де брали кредит.

Рефінансувати можна відразу кілька кредитів. Наприклад, у вас іпотека , Автокредит і борг по кредитній карті. Їх об'єднують в один, роблять загальний платіж і одну ставку. Тепер ви платите тільки один раз за один кредит замість кількох платежів в різні банки. Якісь банки рефінансують до трьох кредитів, якісь до п'яти. Все залежить від умов.

Рефінансувати кредит можна в тому ж банку, де ви його брали, але є ймовірність, що вам відмовлять. Банку нема чого знижувати відсотки по кредиту і втрачати прибуток. В цьому випадку рефінансує кредит в іншому банку. Вибирайте той, де вам пропонують кращі умови.

Працює це так. Ви залишаєте заявку на рефінансування. Її схвалюють, і новий банк перераховує суму вашого боргу і раніше банку, в якому ви спочатку взяли кредит. Ви пишете заяву про дострокове погашення в попередньому банку, отримуєте довідку про закриття кредиту і передаєте її новому банку. Після цього платите кредит як зазвичай, тільки в іншу кредитну організацію.

Які кредити рефінансують

Рефінансувати можна будь-який кредит: споживчий, автокредит, іпотеку, кредитну карту, дебетову карту з овердрафтом. Але не всі банки пропонують такий вибір, якісь працюють тільки з споживчими і автокредитами.

Є обмеження по сумі, але у кожного банку свої умови. Не всі банки рефінансують валютні кредити.

Банки рефінансують тільки ті кредити, за якими регулярно платить заявник. У послузі можуть відмовити, якщо ви спізнювалися з платежами останні 6-12 місяців.

Банк не хоче зв'язуватися з ненадійними клієнтами, які будуть затримувати платежі або взагалі не платити. Тому у вас повинна бути хороша кредитна історія .

Ще одна вимога: кредит повинен бути не новим (ви взяли його як мінімум півроку тому) і не повинен закінчуватися в найближчі 3-6 місяців.

Коли потрібно рефінансування кредиту

1. Якщо у вас кілька кредитів

Процедура рефінансування зробить з декількох кредитів один з єдиним платежем і єдиної процентною ставкою.

2. Якщо ви брали іпотеку під високий відсоток

Раніше середня ставка по іпотеці була 12-15% річних, в жовтні 2017 року вона знизилася до 9,95%. В цьому випадку рефінансування вигідно, тому що платити ще довго і зниження ставки навіть на 1,5% дозволить вам економити .

3. Якщо у вас валютна іпотека або валютний кредит

Через зростання долара і євро валютні кредити замість вигідних стали обтяжливими. За допомогою рефінансування можна знизити процентну ставку, зменшити суму щомісячного платежу або зробити кредит рублевих.

4. Якщо до наявного кредиту вам потрібні вільні кошти

При рефінансуванні кредиту можна додатково попросити у банку певну суму. Як правило, це 50-100 тисяч рублів. Передбачається, що за рахунок зниження ставки щомісячний платіж не виросте, хоча може збільшитися термін кредитування.

5. Якщо хочете зменшити щомісячний платіж, але готові довше виплачувати кредит

Це не найкраща міра: при збільшенні терміну кредитування ви виплатите банку більше відсотків, а значить, переплатите. Але якщо розумієте, що вам важко виплачувати кредит , Можете рефінансувати його: процентна ставка буде нижче, щомісячний платіж зменшиться, а термін виплати збільшиться.

На що треба звернути увагу

Якщо ви виплатили більшу частину кредиту, то рефінансувати його не варто. Навіть якщо у вас зменшиться ставка по кредиту, швидше за все, ви будете не в виграші.

Все тому, що спочатку виплачуються відсотки по кредиту, а тільки потім основна сума. Якщо рефінансіруете кредит, то знову будете платити відсотки, замість того щоб віддавати основний борг.

Якщо ви брали кредит на п'ять років і вам залишилося платити 1,5-2 роки, рефінансувати його не варто.

При рефінансуванні іпотеки в новому банку з'являються додаткові витрати: на оцінку нерухомості, на довідки з БТІ та будинкової книги, на оплату послуг нотаріуса.

Додаткові витрати виникнуть і при перестрахуванні. Якщо рефінансіруете іпотеку або автокредит в іншому банку, потрібно буде оформити нову страховку або продовжити стару (якщо у вашій страхової компанії є акредитація в новому банку). Сума страховки може збільшитися на кілька тисяч на місяць, а значить, вигода від рефінансування зменшиться або зовсім зникне.

Перш ніж скористатися рефінансуванням, прорахуйте виплати по кредиту під новий відсоток з урахуванням додаткових витрат.

Якщо рефінансувати кредит в тому ж банку, який його видав, витрати будуть менше. Тому, якщо ваш банк відмовить вам в перекредитування, отримаєте схвалення в іншій кредитній організації. З цим рішенням знову йдіть в ваш банк і знову просите рефінансувати кредит. Це покаже серйозність ваших намірів, і послугу можуть схвалити. В іншому випадку банк втратить клієнта, а це йому невигідно.

Також майте на увазі, що при рефінансуванні може збільшитися термін кредитування. Чим він більший, тим гірше для вас. За сім років ви виплатите більше відсотків, ніж за п'ять, навіть якщо за першим кредитом ставка буде нижче.

Якщо рефінансіруете кредит, краще зберігати щомісячні платежі на колишньому рівні: так ви скоротите термін кредитування і виплатите банку менше відсотків, а також швидше позбудетеся від кредиту.

Перш ніж оформити рефінансування, уточніть деталі: чи є комісія за рефінансування, за переказ коштів з нового банку в старий банк, штраф за дострокове погашення кредиту в старому банку.

Наприклад, якщо ви оформляєте рефінансування, щоб закрити п'ять кредитів в різних банках, то з вас п'ять разів можуть взяти комісію за переказ грошей або п'ять разів оштрафувати за дострокове погашення.

Як розрахувати, чи вигідно рефінансування кредиту

Точні цифри ви отримаєте тільки в відділенні банку, подавши заявку на рефінансування. Приблизні дані можна отримати за допомогою онлайн-калькуляторів .

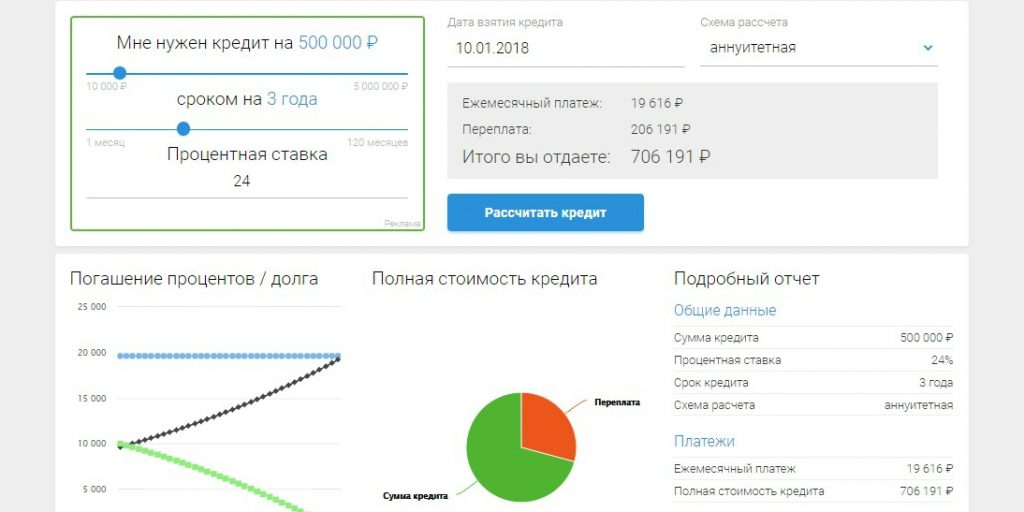

Припустимо, ви взяли 500 000 рублів на три роки під 24% річних, схема розрахунку - аннуїтетная (однакова сума платежів щомісяця). За три роки ви б віддали банку 706 191 рубль.

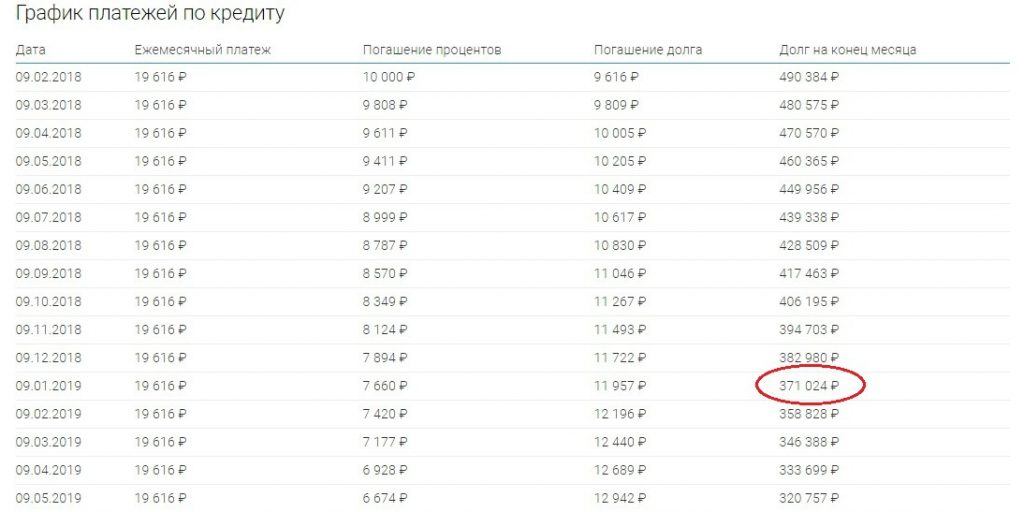

Після року виплат ви вирішили рефінансувати цей кредит (12 платежів вже перераховано, за рік ви віддали банку 235 392 рублі, залишок боргу відвідувань - 371 024 рубля). Для цієї суми потрібно розрахувати рефінансування.

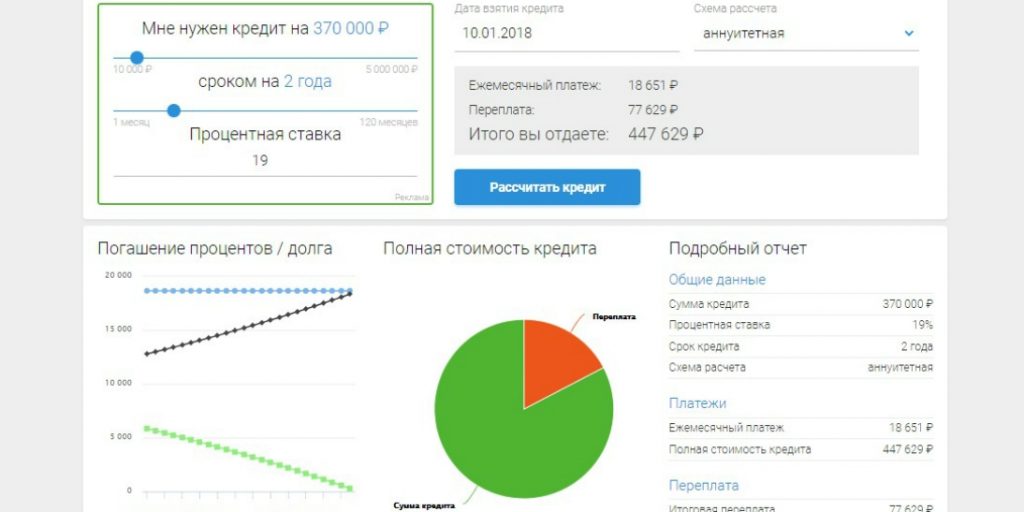

Банк Х пропонує вам рефінансування під 19% річних на два роки. Вводимо ці дані в калькулятор. Щомісячний платіж зменшиться з 19 616 рублів до 18 651 рубля. За два роки ви виплатите за новим кредитом 447 629 рублів.

До цього ви вже виплатили раніше банку 235 392 рублі. Виходить, що в цілому ви віддасте 683 021 рубль. Якби платили по старому кредиту, то віддали б 706 191 рубль. Разом вигода складе 21 170 рублів.

Це вигода без урахування можливих комісій і додаткових витрат. Про них потрібно дізнаватися в банку.

Які документи знадобляться

Для рефінансування кредиту в новому банку потрібно зібрати стандартний пакет документів:

- Паспорт.

- Другий документ, що засвідчує особу (ІПН, СНІЛС, закордонний паспорт, водійське посвідчення, дебетова або кредитна карта будь-якого банку, поліс ОМС).

- Довідка про доходи 2-ПДФО.

- Кредитний договір.

- Заява.

Банк може зажадати додаткові довідки для підтвердження інформації.

підсумки

Рефінансування - хороша банківська послуга. З її допомогою можна заощадити і виплатити банку менше, але важливо грамотно нею користуватися.

- Іпотеку вигідно рефінансувати, якщо ставка буде менше хоча б на 1,5%.

- Рефінансує тільки ті кредити, за якими ще не виплатили більшу частину відсотків.

- Намагайтеся не збільшувати термін кредитування: на місяць платити будете менше, але в підсумку віддасте банку більше.

- Обов'язково розраховуйте рефінансування кредитів з урахуванням додаткових витрат і комісій.