- Законодавство про використання ККМ

- Правомірність роботи без каси

- Види діяльності для ВП без каси

- Каса для інтернет-магазину

- Каса для продажу алкоголю і пива

- Легальний спосіб роботи без каси

- БСО як альтернатива

- Відповідальність за незастосування ККТ

- Часто задавані питання

Після реєстрації у початківця бізнесмена виникає питання: «Чи можна здійснювати діяльність без каси?» ККМ (контрольно-касова машина) - додаткові витрати для підприємця. Робота з касою на увазі перевірки з боку державних органів, навчання співробітників, штрафи за порушення правил тощо.

Законодавство про використання ККМ

Порядок застосування ККТ (контрольно-касової техніки) врегульовано в ФЗ№54. В даному акті визначено, що ІП зобов'язаний використовувати касовий апарат при продажу товарів, виконання робіт або реалізації послуг, в тому числі шляхом використання інтернет-магазину. При цьому оплата проводиться грошовими коштами в готівковій формі або платіжними картами. Законодавець робить виняток з цього правила, які будуть проаналізовані нижче, коли штрафи за відсутність КММ не застосовуються.

Відповідальність і штраф за невикористання ККТ затверджені КоАП РФ.

Правомірність роботи без каси

Відповідно до ФЗ№54 правомірно можна здійснювати розрахунки без каси в наступних випадках:

- надання послуг фізичним особам за умови надання БСО за правилами, затвердженими Урядом РФ;

- платники ЕНВД і ПСН за умови передачі на вимогу клієнта документації (квитанція, товарний чек і т.д.), що підтверджує факт прийому грошових коштів за цінності;

- здійснення певних видів діяльності або в силу специфіки місцезнаходження.

Види діяльності для ВП без каси

Можна працювати без каси при веденні діяльності в такий спосіб:

- Продаж періодичних видань та преси в спеціалізованих кіосках. Частка реалізації даних товарів повинна становити не менше 50%, а асортимент супутніх виробів затверджується державним органом. При цьому облік прибутку, що надходить після продажу преси та інших благ, визначається окремо.

- Продаж акцій, облігацій та інших цінних паперів.

- Реалізація лотерейних квитків.

- Торгівля проїзними квитками, а також талонами для користування міським громадським транспортом.

- Постачання харчуванням учнів і працівників освітніх установ під час занять.

- Продаж товарів на ринках, ярмарках та інша виїзна торгівля в місцях подібного типу. Виняток - кіоски, павільйони, намети, автомагазини та інші облаштовані приміщення, що гарантують безпеку товару. Пиво чи алкогольні напої продавати таким чином без ККТ можна.

- Розносна роздрібна торгівля з кошиків, лотків продовольчими (виняток - алкоголь) і окремими категоріями непродовольчих товарів.

- Продаж продукції в асортименті, затвердженому відповідним державним органом, в поїздах.

- Торгівля морозивом і напоями, що не містять алкоголь, в кіосках.

- Торгівля з цистерн (пиво, молоко) або вразвал продовольчими товарами.

- Прийом утильсировини (виняток - металобрухт) і склотари.

- Реалізація релігійних предметів, проведення культових обрядів та ін.

- Продаж поштових марок та інших знаків, які свідчать про оплату послуг поштового зв'язку.

ІП, які здійснюють діяльність в далеких або важкодоступних місцевостях, можуть приймати готівку грошові кошти і оплату з використанням платіжних карт без використання ККТ. Органи місцевої влади стверджують перелік таких районів. Таким чином, скористатися можливістю роботи без каси зможуть тільки ті підприємці, які ведуть справу в певному населеному пункті.

Каса для інтернет-магазину

Багато підприємців працюють через інтернет-магазини. Реалізація товарів в онлайн-просторі дозволяє заощадити значні кошти. Однак така стаття витрат, як покупка ККМ для бізнесменів, що мають інтернет-магазин, обов'язкове.

При розрахунках готівковими коштами або платіжними картами продавцеві потрібно надавати касовий чек. Робота в онлайн-режимі здійснюється на основних правилах. Підприємець, який відкрив інтернет-магазин, не має права вибрати ЕНВД. За законодавством даний режим оподаткування передбачає розрахунок платежу з урахуванням, в тому числі і торгової площі, якої в онлайн-просторі немає. Торговельна діяльність в інтернеті не підійде під інші пункти, що передбачають звільнення від роботи з касою.

При здійсненні покупок ІП передає клієнту чек, надрукований за допомогою ККТ, в іншому випадку на нього буде накладено штраф.

Як варіант - застосування переносної компактної каси для інтернет-магазину.

Каса для продажу алкоголю і пива

Неоднозначно трактується норма про продаж алкоголю та пива без ККТ. Відповідно до раніше діючим положенням допускалася реалізація слабоалкогольної продукції без каси, наприклад, пива міцністю до 5 градусів.

Дане положення діяло до 2013 р., Коли всіх продавців пива і алкоголю зобов'язали використовувати касу. Виняток становили лише ті підприємці, які обрали ЕНВД.

Аж до 2014 року такі продавці могли реалізувати пиво і алкоголь без каси. Але ВАС і ФНС представили офіційні роз'яснення з даного питання.

Державні відомства однозначно заявили про незаконність продажу алкоголю і пива без ККТ.

Легальний спосіб роботи без каси

ФЗ №54 чітко стверджує випадки застосування касового апарату - розрахунок готівковими коштами. Таким чином, безготівкова оплата може проводитися без використання ККМ.

Мова йде не про розрахунки платіжними картами, а про перерахування грошових коштів на розрахунковий рахунок ІП.

Щоб легально скористатися цим методом, потрібно виконати наступні дії:

- Відкрити розрахунковий рахунок у будь-якому кредитній установі;

- Виписувати клієнтам квитанції для оплати в банку;

- Отримувати кошти на розрахунковий рахунок.

Недолік роботи з розрахунковим рахунком - важка реалізація методу при великій кількості клієнтів і маленьких сумах.

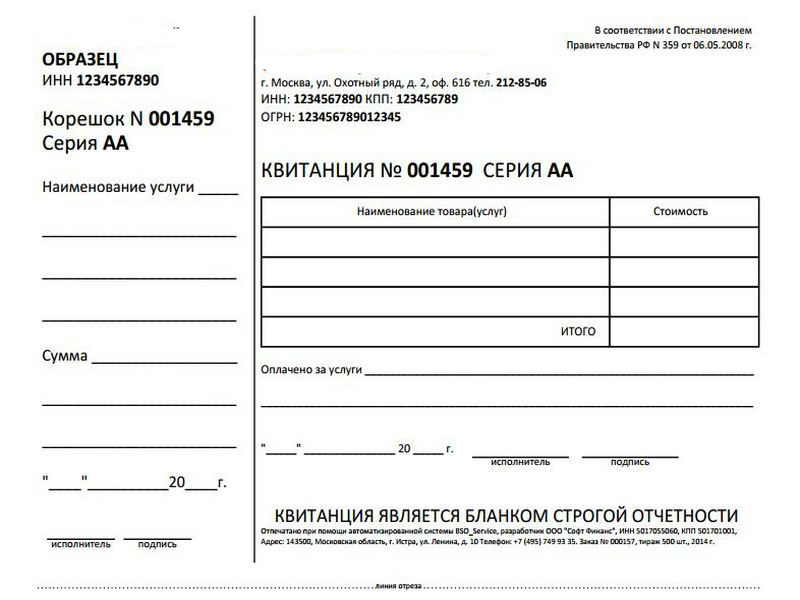

БСО як альтернатива

Для ІП на ЕНВД не встановлена обов'язок щодо застосування каси. Але такі бізнесмени видають клієнтам БСО. Дані бланки називають квитанціями, квитками, абонементами та ін. До 2008 року форма БСО була єдиною. Після прийняття Постанови Уряду №359 підприємцям можна самостійно розробляти форму. Виняток - квитки на транспорті, путівки, заставні квитки, квитанції на ветеринарні послуги.

Законодавець уточнює, що БСО повинен містити перелік обов'язкових реквізитів:

- найменування документа, номер і серія;

- назва ІП, ІПН;

- адреса;

- вид послуг, назва товару;

- ціна;

- сума оплати по БСО;

- дата і час формування;

- посада та ПІБ особи відповідальної за видачу БСО, підпис.

У разі відсутності хоча б одного реквізиту документ можна визнати недійсним. Документація може бути придбана в готовому вигляді, а також замовлена в друкарні.

Відповідальність за незастосування ККТ

Відповідальність за незастосування ККТ передбачена в КоАП РФ. Дана норма передбачає для правопорушника санкції у вигляді штрафу. Відповідальність виникає в разі застосування незареєстрованої ККМ або використання касового апарату з порушенням встановлених правил.

Робота без ККТ - такі переваги:

- відсутність витрат на придбання ККМ (ціна - понад 8 тис. рублів);

- відсутність витрат на технічне обслуговування касового апарату (ціна - понад 10 тис. рублів за 1 рік);

- немає необхідності проходити процедуру реєстрації ККТ в податкову службу.

Незважаючи на це більшість ІП, в тому числі при роботі через інтернет-магазин, зобов'язані на виконання норм ФЗ №54 купувати ККМ і проводити розрахунки з її допомогою. Виняток - випадки, передбачені законом.

У неприємної ситуації - штраф:

- юридичні особи - до 40 тис. рублів;

- ІП - до 2 тис. Рублів.

Часто задавані питання

Розглянемо питання, які найчастіше виникають у підприємців.

Чи потрібна ККМ при ССО?

Відповідь: Каса такому підприємцю потрібна. У 2016 році законодавець не передбачає виключень для бізнесменів на ССО. Такий підприємець має право працювати без касового апарату на загальних підставах - при певному виді діяльності або в силу специфіки свого місцезнаходження. Факт вибору в якості режиму оподаткування спрощенки не тягне за собою автоматично правомірне невикористання ККТ і відсутність штрафу за КоАП РФ.

Чи потрібно застосовувати касовий апарат при ПСН?

Відповідь: Ні, з 2013 року обов'язок використовувати ККМ при продажу товарів або наданні послуг для ІП на ПСН скасована.

Чи впливає факт реєстрації як ІП на обов'язок використовувати касовий апарат?

Відповідь: ні. Законодавець не передбачив відмінностей у виконанні цього пункту в залежності до організаційно-правовій формі суб'єкта ринку.

Чи потрібно застосовувати касовий апарат при ПСН?

Чи впливає факт реєстрації як ІП на обов'язок використовувати касовий апарат?