У жовтні 2016 року набирає чинності Федеральний закон від 3 липня 2016 р № 272-ФЗ про стимулювання роботодавців до своєчасної виплати працівникам заробітної плати. Серед іншого, закон збільшує розмір компенсації за затримку зарплати з 1/300 до 1/150 ключової ставки ЦБ РФ.

У цьому матеріалі експерти 1С покажуть, як нараховувати компенсацію за затримку зарплати в програмі «1С: Зарплата і управління персоналом 8».

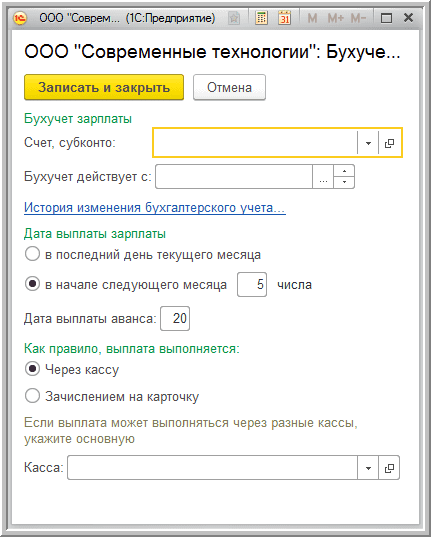

У програмі «1С: Зарплата і управління персоналом 8» редакції 3 Дата виплати зарплати, затверджена в організації, вказується в меню Налаштування - Реквізити організації на закладці Облікова політика та інші настройки за посиланням Бухоблік і виплата зарплати.

Наприклад, відповідно до колективного договору, Дата виплати зарплати встановлена п'ятого числа місяця, наступного за розрахунковим (рис.1).

Рис.1.

Налаштування облікової політики виплати зарплати

Якщо в організації була допущена затримка виплати зарплати, то слід розрахувати і виплатити грошову компенсацію працівникам. Вона обчислюється за кожен день прострочення з урахуванням діючої ключової ставки ЦБ РФ.

У програмі ставка ЦБ зберігається в однойменному регістрі відомостей. Компенсація, обчислена з розрахунку ключової ставки ЦБ, відповідає мінімальній величині, встановленої законом. Але в організації може бути передбачено і більшого значення. Вказати це значення слід в регістрі відомостей Ставка компенсації за затримку зарплати. Ставка тут вказується в процентах від невиплаченої суми за кожен день прострочення. Якщо заповнене значення Ставки компенсації за затримку зарплати, то для розрахунку застосовується саме це значення. Тому користувачам треба стежити за тим, щоб не вказувати Ставку компенсації за затримку зарплати менше ключової ставки ЦБ, щоб не порушити закон.

Для розрахунку компенсації в програмі призначений документ Компенсація за затримку виплати заробітної плати (меню Виплати - Компенсація за затримку зарплати). Розраховувати компенсацію (тобто реєструвати цей документ) слід до заповнення відомості на виплату затриманої зарплати.

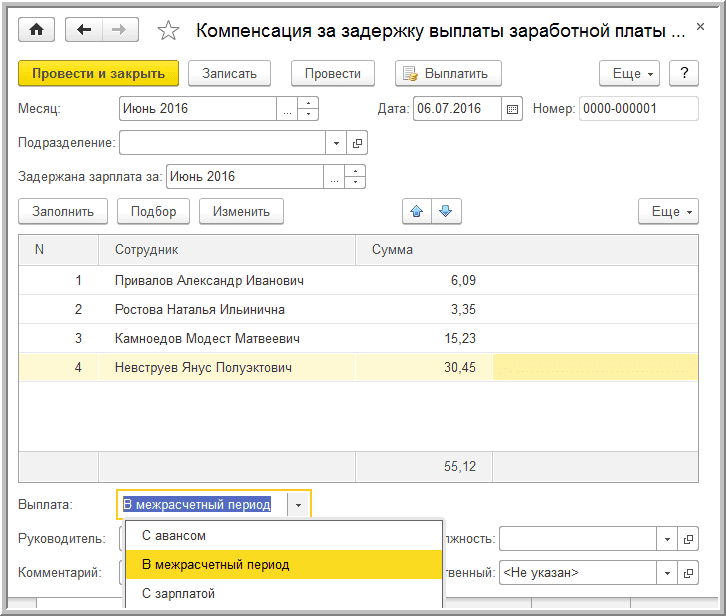

Приклад.

Зарплата за червень не була виплачена в день, передбачений встановленими в організації порядком - 5 липня. На наступний день з'явилася можливість виплатити зарплату. До формування платіжної відомості потрібно сформувати і заповнити документ Компенсація за затримку виплати заробітної плати. В поле Дата документа слід вказати день, коли зарплата буде виплачена - 06.07. (рис.2) і натиснути на кнопку Заповнити. Так як зарплата затримана на 1 день, то грошова компенсація розраховується за період з 05.07 (дати виплати зарплати відповідно до облікової політики) по 06.07 (дата документа), т. Е. За 1 день.

Рис.2 Документ Компенсація за затримку виплати заробітної плати

У документі Компенсація за затримку виплати заробітної плати в поле Виплата потрібно вказати спосіб виплати компенсації (рис. 2): З авансом, В міжрозрахунковий період, Із зарплатою.

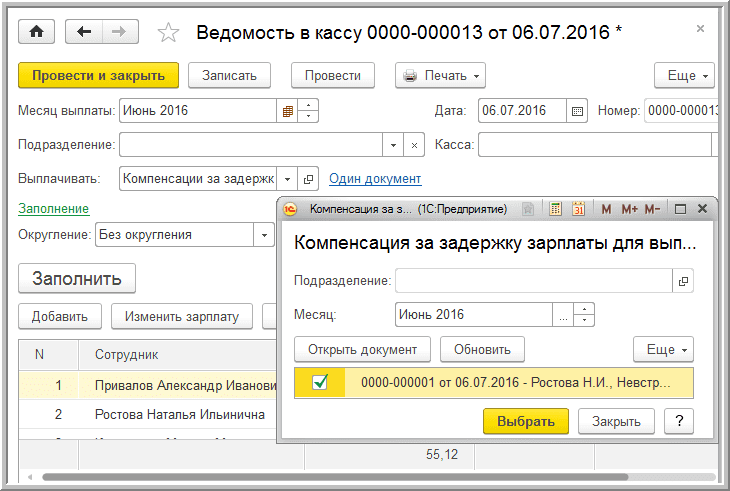

Щоб виплатити компенсацію окремо від заробітної плати, потрібно вибрати спосіб виплати У міжрозрахунковий період і сформувати платіжну відомість на виплату компенсації (рис.3) до формування відомості на виплату зарплати.

Рис.3 Відомість на виплату компенсації за затримку зарплати.

При цьому в полі Виплачувати потрібно вибрати вид виплати Компенсації за затримку зарплати і вказати документ, обчислюючи цю компенсацію.

Якщо не сформувати таку відомість, то незалежно від обраного способу виплати при формуванні виплати зарплати, відбудеться Заповнення усіма належними сумами, і компенсація буде включена в зарплатну відомість.

Оподаткування компенсації за затримку зарплати

Компенсація за затримку виплати заробітної плати співробітникам не обкладається ПДФО відповідно до пункту 3 статті 217 НК РФ, тому що є компенсацією, передбаченою статтею 236 ТК РФ. Це підтверджено в листах Мінфіну Росії № 03-04-05 / 4-54 від 23.01.2013 та № 03-04-05 / 9-526 від 18.04.2012.

Якщо компенсація перевищує встановлений законодавством мінімальний розмір і передбачена в колективному або трудовому договорі, то сума перевищення також не буде обкладатися ПДФО відповідно до листів Мінфіну Росії № 03-04-05 / 4-54 від 28.11.2008 та № 03-04- 05-01 / 247 від 26.07.2007.

Якщо підвищений розмір компенсації не передбачено в цих документах, то роботодавець повинен заплатити ПДФО з суми, що перевищує мінімальний розмір згідно із законодавством. Про це говорять листи Мінфіну Росії № 03-04-05-01 / 450 від 28.11.2008 та № 03-04-05-01 / 247 від 26.07.2007.

У програмі не передбачено оподаткування підвищеної компенсації. Рекомендуємо обмежити здійснення права підвищеної ставки в колективному або трудовому договорі.

Так як компенсація за затримку зарплати не пойменовані в статті 9 Федерального закону № 212-ФЗ, тобто думка, що вона підлягає обкладенню страховими внесками в загальновстановленому порядку. Однак є судові акти, згідно з якими компенсацію за прострочення виплати заробітної плати слід віднести до компенсаційних виплат, пов'язаних з виконанням фізичною особою своїх трудових обов'язків.

Таким чином, вона не обкладається страховими внесками на підставі пункту 2 частини 1 статті 9 Федерального Закону № 212-ФЗ (наприклад, Постанова Президії ВАС РФ № 11031/13 від 10.12.2013 та Постанова ВАС РФ від № ВАС-608/13 25.03. 2013).

У програмі компенсація за затримку зарплати не обкладається страховими внесками. Щодо можливості включення до складу витрат для цілей оподаткування компенсації за затримку зарплати співробітникам існують дві точки зору.

Згідно з офіційною точкою зору (листа Мінфіну Росії № 03-03-06 / 2/164 від 31.10.2011 та № 03-03-06 / 2/232 від 09.12.2009) дана компенсаційна виплата витратою з податку на прибуток не визнається. Але судова практика показує, що компенсація, виплачена на підставі статті 236 ТК РФ, вважається санкцією за порушення договірних зобов'язань (наприклад, постанова ФАС Поволзької округу № А55-35672 / 2009 від 30.08.2010 та № А49-6366 / 2006 від 08.06.2007 ) і може бути врахована як позареалізаційні витрати.

Передбачене підвищення компенсації з 1/300 до 1/150 діючої ключової ставки ЦБ РФ з першого дня прострочення зарплати буде враховано автоматично при своєчасному оновленні програми.

джерело: http://www.buh.ru