Кожному росіянинові потрібно знати свою кредитну історію, заявили в Національне бюро кредитних історій (НБКИ) . Як заявив в інтерв'ю телеканалу «Звезда» директор з маркетингу НБКИ Олексій Волков, знання своєї фінансової репутації дозволить розуміти причини відмови банків у кредитуванні, а також допоможе виявити факти отримання або спроб отримання на ім'я громадянина кредитів і позик шахраями.

Олексій Волков, директор по маркетингу НБКИ

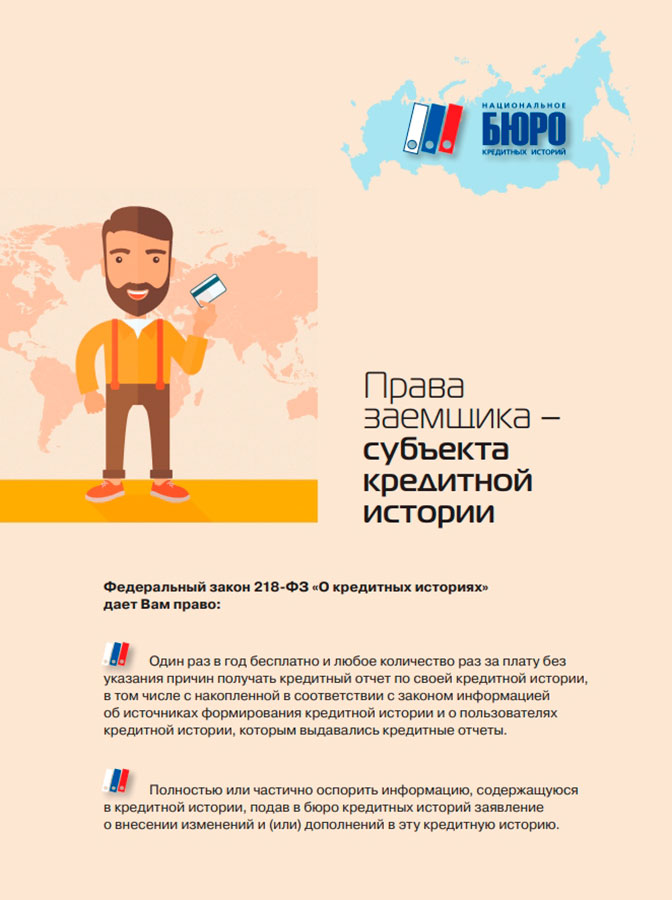

Відповідно до Федерального закону № 218 «Про кредитні історії» кожен позичальник має право один раз на рік запросити свою кредитну історію в Бюро кредитних історій безкоштовно.

«Позичальник може запросити свою кредитну історію кількома способами: направити запит на спеціальному бланку на адресу бюро поштою, у вигляді телеграми або звернутися з паспортом в офіс прийому суб'єктів кредитних історій в Москві», - пояснив Олексій Волков.

За словами представника НБКИ, основне завдання бюро - формування бази кредитних історій громадян. Дані про позичальників в НБКИ надають кредитори, вони ж можуть запитувати потрібну інформацію про ту чи іншу людину.

«Ми працюємо з базою кредитних історій - єдиним центром зберігання і обробки всієї інформації, необхідної для прийняття кредитних рішень», - уточнив директор по маркетингу Національного бюро кредитних історій.

Кандидат економічних наук доцент кафедри економіки управління на підприємстві Казанського національного технічного університету імені А. Н. Туполєва Булат Бакієв зазначає, що кредитна історія - дуже важливий інструмент для тих, хто активно кредитується.

«Треба стежити за своєю кредитною історією, своєчасно виплачувати платежі або, якщо виникають складнощі, відразу виходити на діалог з банком, щоб своєчасно провести реструктуризацію, щоб це не відбивалося на кредитній історії і не погіршувало думки банку про позичальника», - пояснив він в інтерв'ю «Зірці».

З кредитної історії кредитор дізнається про те, які борги є у запитувача кредит зараз, а також які були в минулому. За аналізом внесення платежів він робить висновок про відповідальність цієї людини. Також в кредитній історії вказуються судові розгляди по справах про несплату житлово-комунальних послуг, послуг зв'язку або аліментів.

«Бюро кредитних історій збирає інформацію про фізичних та юридичних осіб, як вони своєчасно гасили кредити в минулі періоди, з тим, щоб при зверненні за новим кредитом банк за згодою позичальника міг перевірити інформацію про його минуле дисципліни. Це служить фактором для прийняття рішення - видавати кредит чи ні », - розповів Булат Бакієв.

За його словами, якщо у позичальника кредитна історія позитивна, він вчасно платив і не допускав прострочень, то шанси на видачу кредиту збільшуються.

«Якщо ж мали місце прострочення - часті або на великий термін, - то це буде підштовхувати банк до того, щоб не видавати кредити. При позитивної кредитної історії кредити пропонуються активніше і на більш вигідних умовах, а при негативних або взагалі не видаються, або видаються дуже дорого і під високу забезпечення », - уточнив експерт.

Виходить, що знання кредитної історії важливо не тільки для кредиторів, а й для самого громадянина, який планує кредитуватися, і він зацікавлений в збереженні позитивної кредитної історії. Зокрема, позичальник, ознайомившись зі своєю кредитною історією, зможе самостійно контролювати вносяться до неї банками відомості, щоб не допустити помилок.

також, знаючи свою кредитну історію , Громадянин зможе уберегти себе від шахрайських дій з оформленням кредиту на його паспортні дані. Так, за даними бюро, почастішали випадки звернення в правоохоронні органи через кредити, які люди не отримували. При цьому дізнаються вони про них або при дзвінках колекторів, або безпосередньо при спробі отримати позики.

«Чим швидше потерпілий громадянин дізнається про те, що на його ім'я оформлений кредит, тим більша ймовірність того, що злочинці будуть знайдені. Регулярна перевірка відомостей, що містяться в кредитній історії, дозволить захиститися від дій шахраїв і зберегти свою репутацію бездоганною », - йдеться на сайті компанії .

Згідно із законом «Про кредитні історії» громадянин має право повністю або частково оскаржити інформацію, що міститься в кредитній історії, подавши в бюро заяву про внесення змін або доповнень до цієї кредитну історію.

«Якщо громадянин має потребу в консультації з питань кредитної історії, він може звернутися безпосередньо в Бюро кредитних історій по телефону або відвідати офіс прийому суб'єктів кредитних історій», - додав директор з маркетингу НБКИ Олексій Волков.

Він уточнив, що станом на 1 липня 2017 року НБКИ консолідує інформацію про кредити 84 млн позичальників по всій Росії, яка надається більш ніж чотирма тисячами кредиторів, які співпрацюють з НБКИ.

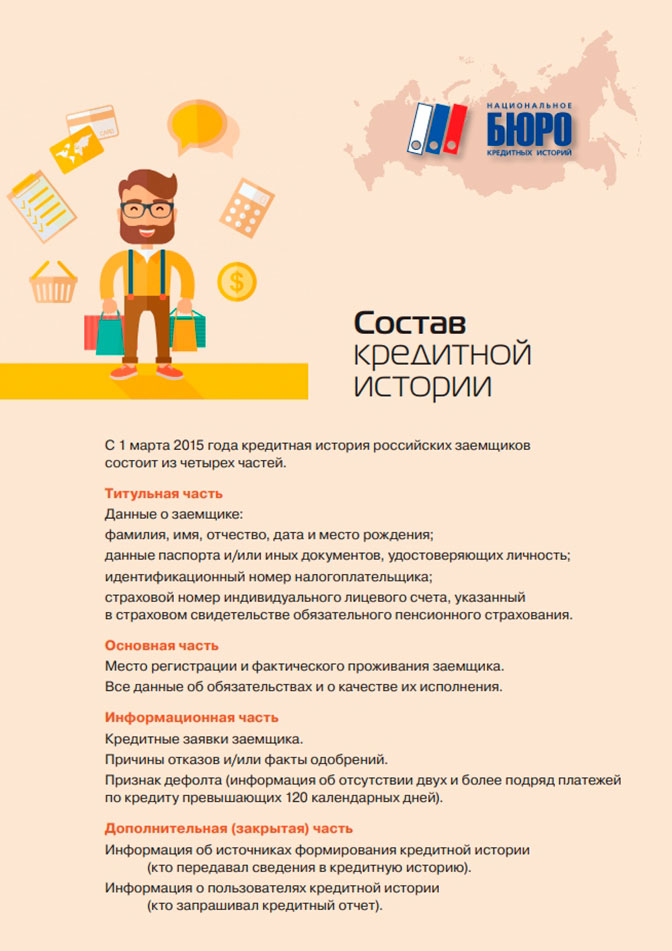

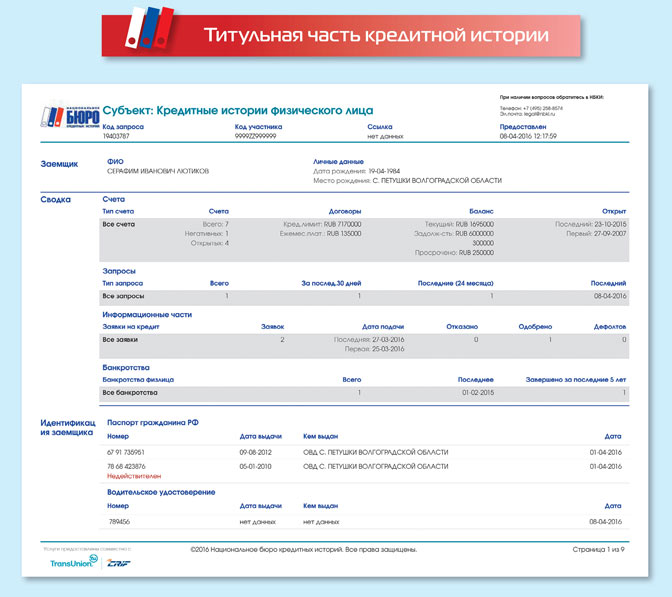

У Національному бюро кредитних історій пояснили, що кредитна історія російських позичальників зараз складається з чотирьох частин. Титульна частина включає персональні дані про позичальника, такі як прізвище, ім'я, по батькові, дата і місце народження, дані паспорта, а іноді і інших документів, що засвідчують особу.

Крім того, в титульній частині вказуються ІПН і номер пенсійної страховки. В основній частині містяться дані про місце реєстрації та фактичного проживання позичальника, а також всі дані про зобов'язання і про якість їх виконання.

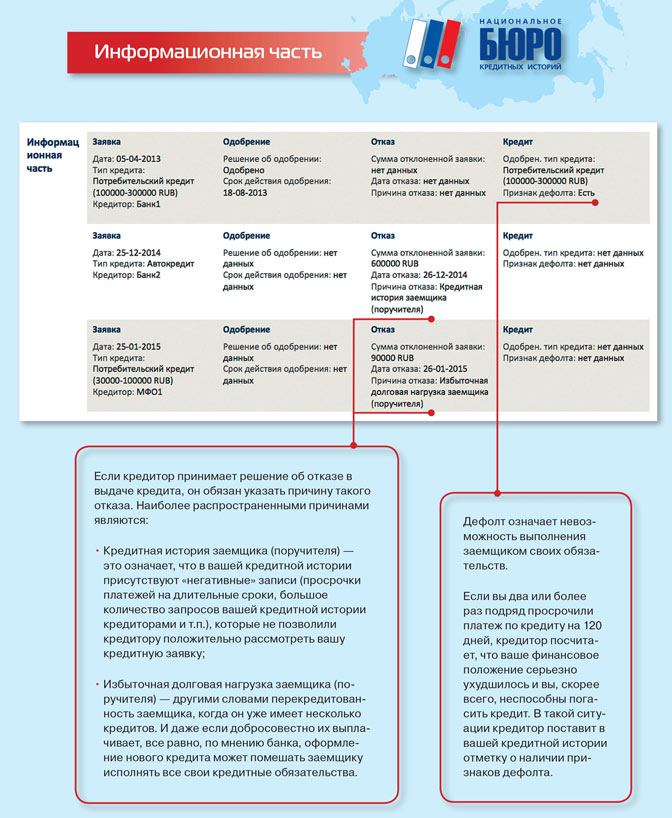

В інформаційній частині кредитної історії вказуються причини відмов у кредитах, а також факти їх схвалення. Найчастіше кредитори відмовляють у наданні позики, якщо у громадянина присутні негативні записи, такі як дані про простроченнях платежів на тривалі терміни або велику кількість запитів кредитної історії без схвалення позики. Вплинути на рішення про видачу кредиту може той факт, що у громадянина вже є кілька позик, навіть якщо він їх сумлінно виплачує.

Ще одна важлива позначка, яку позичальник може побачити в своїй кредитній історії, - це наявність ознак дефолту. Таке визначення може вказати кредитор, якщо громадянин прострочив два або більше разів поспіль платежі по кредиту на 120 днів. В такому випадку банк вважатиме, що фінансовий стан позичальника серйозно погіршився, і висловить сумнів у його здатності погасити кредит.

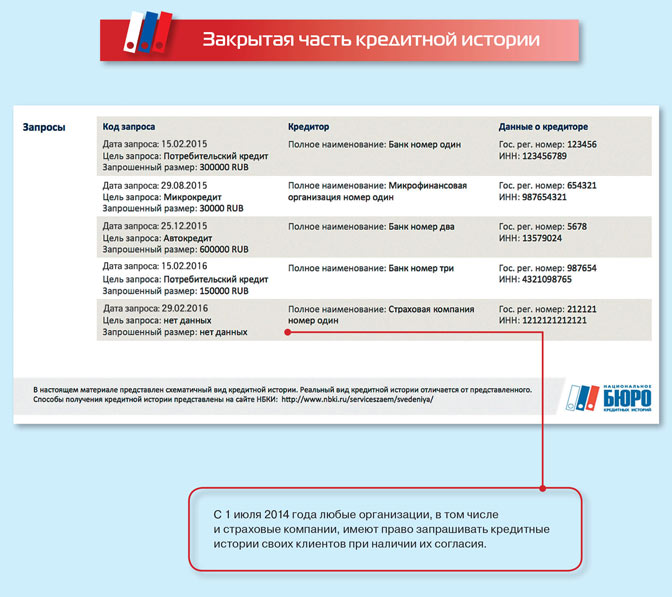

Остання частина кредитної історії громадян включає закриту інформацію про джерела формування кредитної історії, а також про її запитах.