- взаємозалік

- перенесення заборгованості

- Зміна (формування) заборгованості

- Списання безнадійної заборгованості

1С: Підприємство 8.2 /

Бухгалтерія для України /

Розрахунки з контрагентами

Зміст

взаємозалік

перенесення заборгованості

Зміна (формування) заборгованості

Списання безнадійної заборгованості

Крім відображення господарських операцій, пов'язаних з отриманням / продажем товарів, обладнання послуг та оплати за них, в типовому рішенні передбачені й інші варіанти зміни розрахункового сальдо в рамках будь-якого договору - відображення операцій заліку зустрічних вимог, відступлення права вимоги, списання безнадійної заборгованості і т.д.

При роботі з документом "Коригування боргу", для отримання докладної довідкової інформації по кожному виду операції можна скористатися контекстно-залежною довідковою інформацією, натиснувши на кнопку 'Ч "в правому верхньому кутку форми документа.

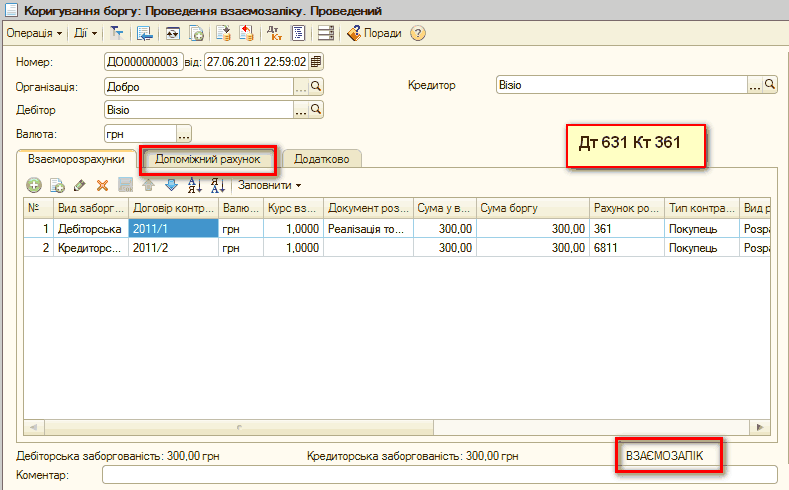

взаємозалік

Взаємозалік - взаємне погашення дебіторської та кредиторської заборгованості відбивається документом "Коригування боргу" з видом операції "Проведення взаємозаліку". При цьому можна відображати як простий двосторонній залік зустрічних вимог, так і складний залік між нашою організацією та двома сторонніми контрагентами. Якщо операція "Проведення взаємозаліку" проводиться між нашою організацією та одним контрагентом (двосторонній взаємозалік), то реквізити "Дебітор" і "Кредитор" заповнюються одним і тим же стороннім контрагентом. Якщо в цих реквізитах вказані різні контрагенти, то буде проведений тристоронній залік.

Рис.13. взаємозалік

Для цього виду операції зручно використовувати авто заповнення "по залишкам взаєморозрахунків". Контрольованим подією є збіг сум зачитуємо дебіторської та кредиторської заборгованостей. Якщо ці суми рівні, в правому нижньому кутку документа з'являється напис "взаємозалік".

Взаємозалік може проводитися в гривнях або в іноземній валюті. Для заліку можуть використовуватися заборгованості за договорами, валюта ведення розрахунків за якими відповідає зазначеній в шапці документа валюті. Якщо взаємозалік проводиться в гривнях, то порівняння проводиться по гривневої суми взаємозаліку. Якщо ж залік проводиться в іноземній валюті, то заборгованість порівнюються по валютній сумі.

Прапорець "Використовувати допоміжний рахунок" на закладці "Допоміжний рахунок" визначає методику формування проводок по заліку взаємних вимог. Якщо він включений, то можна вказати, на який рахунок і які об'єкти аналітичного обліку слід списувати дебіторську і кредиторську заборгованість при проведенні документа (в якості транзитного рахунку можна використовувати допоміжний рахунок "00"). Якщо прапорець не встановлений, то при проведенні документа проводки формуватимуться без використання допоміжних рахунків з можливим дробленням сум, вказаних в табличній частині документа.

перенесення заборгованості

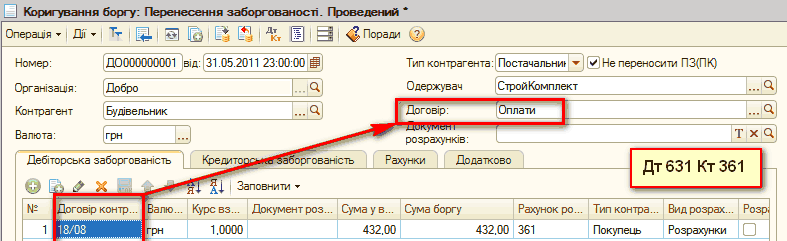

Перереєстрація заборгованості з одного контрагента на іншого відбивається документом "Коригування боргу" з видом операції "Перенесення заборгованості".

Рис.14. перенесення заборгованості

При цьому передбачається як перенесення заборгованості на іншого контрагента, наприклад, за договором уступки вимоги або переведення боргу, так і технічна коригування - проста перекидання заборгованості на інший рахунок, на інший, договір або документ розрахунків.

Якщо перенесення заборгованості здійснюється між рахунками або договорами (документами розрахунків), то "Контрагент" і "Одержувач" в шапці документа заповнюються однаковим значенням. А для операцій "поступка вимог" або "переведення боргу" третій особі відповідно контрагент і одержувач будуть різними.

Параметри списаної заборгованості вказуються на закладках "Дебіторська заборгованість" або "Кредиторська заборгованість", заповнити які можна автоматично по залишкам. У реквізитах "Рахунок перенесення дебіторської заборгованості" і "Рахунок перенесення кредиторської заборгованості" на закладці "Рахунки обліку" міститься адреса перекидання заборгованості.

Якщо в інформаційній базі на рахунках обліку розрахунків з контрагентами ведеться аналітичний облік по документах розрахунків, то в якості документа розрахунків на новому рахунку обліку заборгованості вказується той документ, заборгованість по якому перенесена на новий рахунок (договір). Якщо контрагенти не збігаються - заборгованість вважається погашеною, а в якості документа розрахунків вказується сам документ "Коригування боргу".

Передбачена опціональна можливість не переносити податкові зобов'язання (кредит) при оформленні операції перенесення заборгованості на іншого контрагента. Для цього необхідно встановити прапор "Чи не переносити АЛЕ (НК)" у формі документа. Цю опцію зручно використовувати, наприклад, в разі, коли закривати заборгованість буде новий контрагент, а податкові накладні будуть отримані від старого контрагента.

Зміна (формування) заборгованості

Операція призначена для довільного зміни стану взаєморозрахунків з контрагентами, яке не можна відобразити іншими документами конфігурації. Наприклад, купівлю-продаж активів, облік яких не автоматизовано; розрахунки з використанням векселів, "повернення" наданих послуг.

Важливою особливістю даної операції є повне її відображення в податковому обліку ПДВ, в тому числі, розрахунок першого / другого події, а також формування коректних проводок по регістрах податкового обліку.

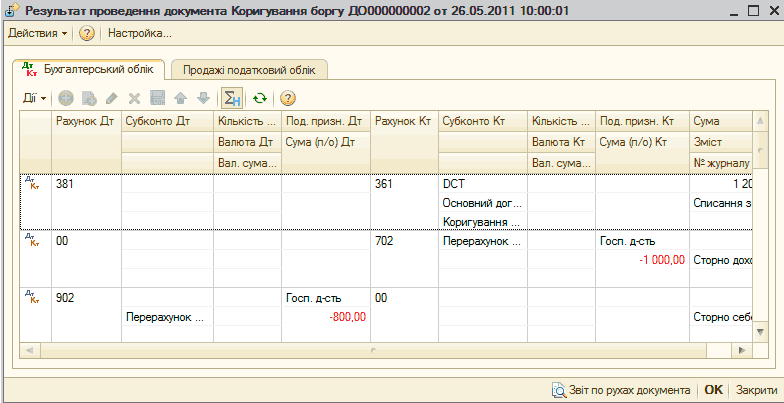

Списання безнадійної заборгованості

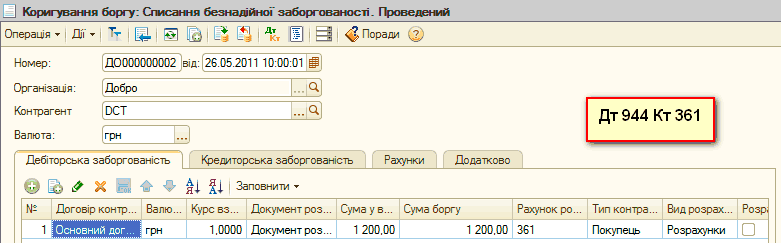

Списання безнадійної заборгованості - "виконується в разі закінчення терміну позовної давності документом" Коригування боргу "з видом операції списання заборгованості". Сума заборгованості включається до складу доходів або витрат підприємства.

Рис.15. списання заборгованості

Операція "Списання заборгованості" призначена для списання як кредиторської, так і дебіторської заборгованості. Для поділу виду заборгованості в документі використовуються відповідні закладки. Реквізит "Сума" служить для списання заборгованості з бухгалтерського обліку, а кореспондуючий рахунок (рахунок доходів або рахунок витрат) вказується на закладці "Рахунки обліку". За замовчуванням ці рахунки заповнюються за даними регістра відомостей "Рахунки обліку інші".

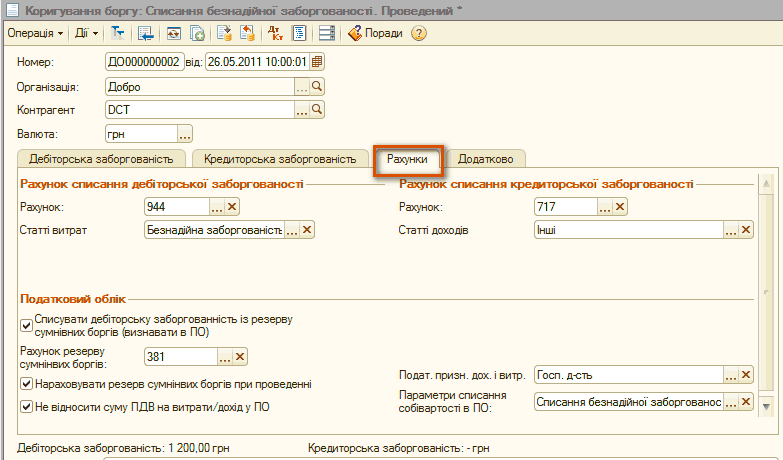

Для відображення операції в податковому обліку передбачена група реквізитів на закладці "Рахунки обліку".

Рис.16. Списання безнадійної заборгованості в НУ

Податкове призначення доходів і витрат визначає відображення в складі податкових доходів або витрат сум списаної безнадійної заборгованості; Значення реквізиту "Параметри списання собівартості в НУ" заповнюється схемою реалізації, у відповідність з якою виникла дебіторська заборгованість. Саме з цих рахунків і слід провести сторнування нарахованих раніше при реалізації доходів і собівартості.

Інша група параметрів пов'язана з нарахуванням резерву сумнівних боргів. Тут вказується рахунок резерву, необхідність списати заборгованість за рахунок нарахованого резерву і необхідність тут же нарахувати цей резерв. Всі поля заповнюються користувачем виходячи з контексту своєї операції - визнана заборгованість безнадійною у відповідність з ПКУ, чи використовується механізм нарахування резерву сумнівної заборгованості і т. Д.

Інші матеріали по темі:

списання безнадійної заборгованості , списання заборгованості , допоміжний рахунок , перенесення заборгованості , проведення взаємозаліку , взаємозалік , акт звірки , дебіторська заборгованість , коригування боргу , резерв , перенос , борг , рахунки обліку , заборгованість , з видом операції , акт , валюта , списання , зміни , договір , реквізит , на закладці , контрагент , сума , бухгалтерія , операції , облік , рахунок , документ

Матеріали з розділу: 1С: Підприємство 8.2 / Бухгалтерія для України / Розрахунки з контрагентами

Інші матеріали по темі:

Джерела даних для розрахунків бюджетування

Відображення взаєморозрахунків з покупцями.

Загальносистемні механізми і принципи

Загальні механізми товарних документів

Переоцінка основних засобів

Нас знаходять: взаємозалік між організаціями України, переуступка кредиторської заборгованості проводки, переуступка боргу в 1с 8 2, взаємозалік проводки України, взаємозалік України, взаємозалік з різними валютами України, план рахунків бухобліку таблиця росія, переуступка боргу проводки, як провести взаємозалік України, Як закрити борг за рахунок іншого контрагента?