- Взаємозалік: сутність, мета і умови проведення

- Етапи взаємозаліку і їх документальне супроводження

- Потрійний (багатосторонній) залік взаємних вимог

- Приклад потрійного взаємозаліку організацій на ОСНО

- Як зробити коригування боргу (взаємозалік) в 1 С 8.3?

Дана стаття дає уявлення про взаємозалік між двома і більше організаціями, відповідає на питання, для чого необхідна ця господарська операція, за допомогою яких документів оформляється. Також детально розглядаються поширені помилки взаємозаліку і практичний приклад оформлення в 1С версії 8.3. Розповімо, що таке взаємозалік між двома організаціями, як саме він здійснюється на практиці.

Взаємозалік: сутність, мета і умови проведення

Якщо між організаціями існують взаємні зобов'язання, то найчастіше приймається рішення про взаємне заліку найменшого з них. Виходячи з цього, можна дати визначення однієї з найпоширеніших господарських операцій. Отже, взаємозалік - це бухгалтерська операція (заснована на безготівковому розрахунку), яка передбачає припинення зустрічних зобов'язань, що виникають у організацій, які одночасно є один для одного дебіторами і кредиторами (покупцями і постачальниками).

Переваги взаємозаліку:

- Погашення старих заборгованостей, якщо одна з організацій не здатна оплатити борг (до закінчення терміну позовної давності);

- Дозволяє заощадити на банківській комісії (особливо якщо це стосується великих сум);

- Гроші «не дістаються» з обороту (особливо це важливо при дефіциті оборотних коштів);

- Економія часу на оплату;

- Простота операції (технічна)

Виходить, що головною метою взаємозаліку є саме спрощення юридичних і фінансових відносин між організаціями. Операція взаємозаліку, при всій її простоті, передбачає суворе дотримання Цивільного та Податкового Кодексу РФ. Тому, перш ніж прийняти рішення про взаємозалік, необхідно упевнитися, чи виконуються одночасно умови:

- Зустрічні вимоги між організаціями, тобто існує не менше двох різних договорів: покупця і постачальника.

- Однорідність цих вимог;

- Зустрічні вимоги можуть зачитуватися тільки тоді, коли настав термін їх виконання.

Таблиця 1 - Способи взаємозаліку і їх особливості:

Спосіб оформлення взаємозалікувиконуваності умовДокументи, необхідні для залікуДжерело праваКоли взаємозалік є вчиненим

В односторонньому порядку всі 3 умови виконуються Для заліку досить заяви однієї з компаній

Якщо одна зі сторін проти заліку взаємних вимог - опонент-ініціатор заяви має право звернутися до суду.

ст. 410 ГК РФ

- конкретна дата виконання зобов'язань сторін (якщо вона вказана в заяві);

- день отримання контрагентом заяви (повинно бути відправлено рекомендованим листом з повідомленням)

У двосторонньому порядку не здійснюються (2) або (3) умова Залік проводиться за згодою сторін п.4 постанови №16 від 14.03.2014 зборів членів ВАС РФ

- день підписання акта за угодою сторін;

- дата, яка вказана в угоді

Виходячи з вищеназваних умов, взаємозалік може бути оформлений в односторонньому або двосторонньому порядку, в таблиці 1 наведені їх відмінні характеристики і умови, при яких вони можуть бути організовані. Читайте також статтю: → « ПДВ при взаємозаліку: відрахування, відповіді на питання, проводки ».

З усіх умов особливу увагу варто приділити умові однорідності. Які вимоги ми можемо так охарактеризувати? Згідно п.7 інформаційного листа Президії ВАС РФ від 29.12.2001 р №65 однорідними слід визнавати ті зобов'язання, які пов'язані з виконанням різних договорів, але припускають однаковий спосіб їх погашення (наприклад, грошовий) і виражені в одній валюті. Тобто зобов'язання, які за одним договором виражені в натуральних одиницях, а за зустрічним договором - в грошовій формі однорідними не визнаються, як і зобов'язання в рублях проти зобов'язання в іноземній валюті. Отже, взаємозалік проводити неправомірно.

Нижче наведені зобов'язання, за якими також неправомірне взаємозалік:

- зобов'язання зі строком позовної давності;

- зобов'язання, пов'язані з відшкодуванням шкоди, заподіяної життю або здоров'ю громадян;

- зобов'язання, пов'язані зі стягненням аліментів;

- зобов'язання, пов'язані з довічним утриманням громадян;

- зобов'язання, термін виконання яких ще не настав;

- зобов'язання організації, щодо якої порушено справу про банкрутство.

Взаємозалік зобов'язань показує факт оплати, тобто погашення дебіторської та кредиторської заборгованості, тобто не відбувається збільшення або зменшення економічних вигод, тому, згідно з п. 2 ПБУ 9/99 і п. 2 ПБУ 10/99, він не призводить до виникнення доходів і витрат.

У бухгалтерському обліку взаємозалік відбивається на рахунках 60 «Розрахунки з постачальниками та підрядниками», 76 «Розрахунки з різними дебіторами і кредиторами», 62 «Розрахунки з покупцями і замовниками» за допомогою проводки: Дебет 60 (76) Кредит 62 (76). Читайте також статтю: → « Облік розрахунків з постачальниками та підрядниками (рахунок 60) ».

Етапи взаємозаліку і їх документальне супроводження

Взаємозалік здійснюється поетапно (див. Таблицю 2), причому кількість етапів варіюється в залежності від кількості сторін і способу його оформлення, при цьому кожен етап підкріплюється відповідним документом (бо взаємозалік, як і будь-яка бухгалтерська операція, повинен бути оформлений документально).

Таблиця 2 - Етапи взаємозаліку:

ЕтапНазва етапуДокументХарактеристики етапу1 2 3 4 I Виявлення взаємних зобов'язань Акт звірки розрахунків Оформляється акт звірки розрахунків з розбивкою по всіх договорах, укладених між контрагентами і виводиться загальна сума заборгованості II * Обмін актами звірок Акти звірки завіряються підписами відповідальних осіб організацій, що беруть участь у взаємозаліку (директор організації, головний бухгалтер) і закріплюються печатками III * Написання та відправка заяви про пропозицію взаємозаліку

(При односторонньому взаємозалік)

Заява про взаємозалік У заяві важливо позначити суми договорів, за якими буде відбуватися взаємозалік, а також позначити, що списання заборгованості буде відбуватися по меншій сумі (якщо суми різні).

Сама заява необхідно надіслати рекомендованим листом, адже в разі судових суперечок для організації, яка направила його, важливо довести, що заява була отримана адресатом.

IV * Дотримання вимог однорідності Бухгалтерська довідка з розрахунку курсових різниць за коштами на валютному рахунку Якщо грошові зобов'язання здійснюються в різній валюті, то необхідно їх перевести в однакову валюту. V Підписання акту про проведення взаємозаліку (при багатосторонньому взаємозалік) Акт (угоду) про проведення взаємозаліку Як і в заяві про взаємозалік, важливо вказівку сум договорів, позначення суми взаємозаліку, підписи відповідальних осіб усіх боків і друку. VI Бухгалтерські проводки акт взаємозаліку Створення в базі коригування боргу (з відповідними проводками) і, отже, документа - акта взаєморозрахунки (дані якого, як правило, беруться за основу при створенні документа з попереднього етапу)

* - позначається необов'язковий або проміжний етап

Важливо, що всі етапи заліку підкріплюються відповідними супровідними листами. Наприклад, сторона «А» направляє стороні «Б» пропозицію про взаємозалік разом з актами звірки, сторона «Б» дає позитивну відповідь, далі юристи компаній складають договір, уповноважені особи (директора, гол. Бухгалтера) його підписують, а бухгалтера відображають дану господарську операцію проводками в бухгалтерській базі.

Законодавчо не встановлено типової форми і зразка заяви про проведення взаємозаліку, тобто на сьогоднішній день така заява заповнюється у довільній формі (те ж саме стосується і акту заліку взаємних розрахунків), проте, згідно з 9 ст. закону від 06.12.2011 №402-ФЗ, повинні бути взяті до уваги вимоги до первинних документів обліку.

Щоб уникнути судових суперечок і розглядів, в цих формах документах необхідно докладний опис всіх обставин проведення заліку.

Стандартне заповнення має наступну структуру:

- Назва документу;

- Дата і місце складання;

- Найменування і реквізити учасників взаємозаліку;

- Документи-підстави,

- Суть вимог і їх кількість;

- Сума заліку;

- Податки *;

- Запис про те, що взаємна заборгованість є погашеною (дата заліку);

- Підписи уповноважених осіб та печатки організацій.

* Сума ПДВ, розрахована на підставі сум заборгованостей всіх сторін договору, прописується окремим рядком і робиться посилання на рахунки-фактури (інакше виникає висока ймовірність розглядів з податковою службою).

Таблиця 3 - Приклади помилок в оформленні взаємозаліку:

ПомилкаЩо тягне за собою?1) ПДВ не виділено окремою сумою по кожному зустрічному договором-зобов'язанням (відсутній) Виникнення суперечок, наступні договірні санкції, податкові санкції (витрати, заборгованість по оплаті яких не підтверджена документально в заліку, не визнаються 2) Оформлення угоди про взаємозалік за зобов'язаннями, за яким він є неправомірною Угода визнається недійсним 3) Вимоги здійснюються в різних валютах Угода визнається недійсним 4) Відсутність зустрічних зобов'язань, наприклад, ми видаємо заё фізичній особі - генеральному директору компанії, яка надає нам послуги Угода визнається недійсним відповідно до ст. 410 ГК РФ, однак гендиректор може перевести борг на компанію з нашої згоди (ст. 391 ЦК України) і тільки тоді виникнуть зустрічні зобов'язання 5) Залік проводиться на суму найбільшою заборгованості Угода визнається недійсним

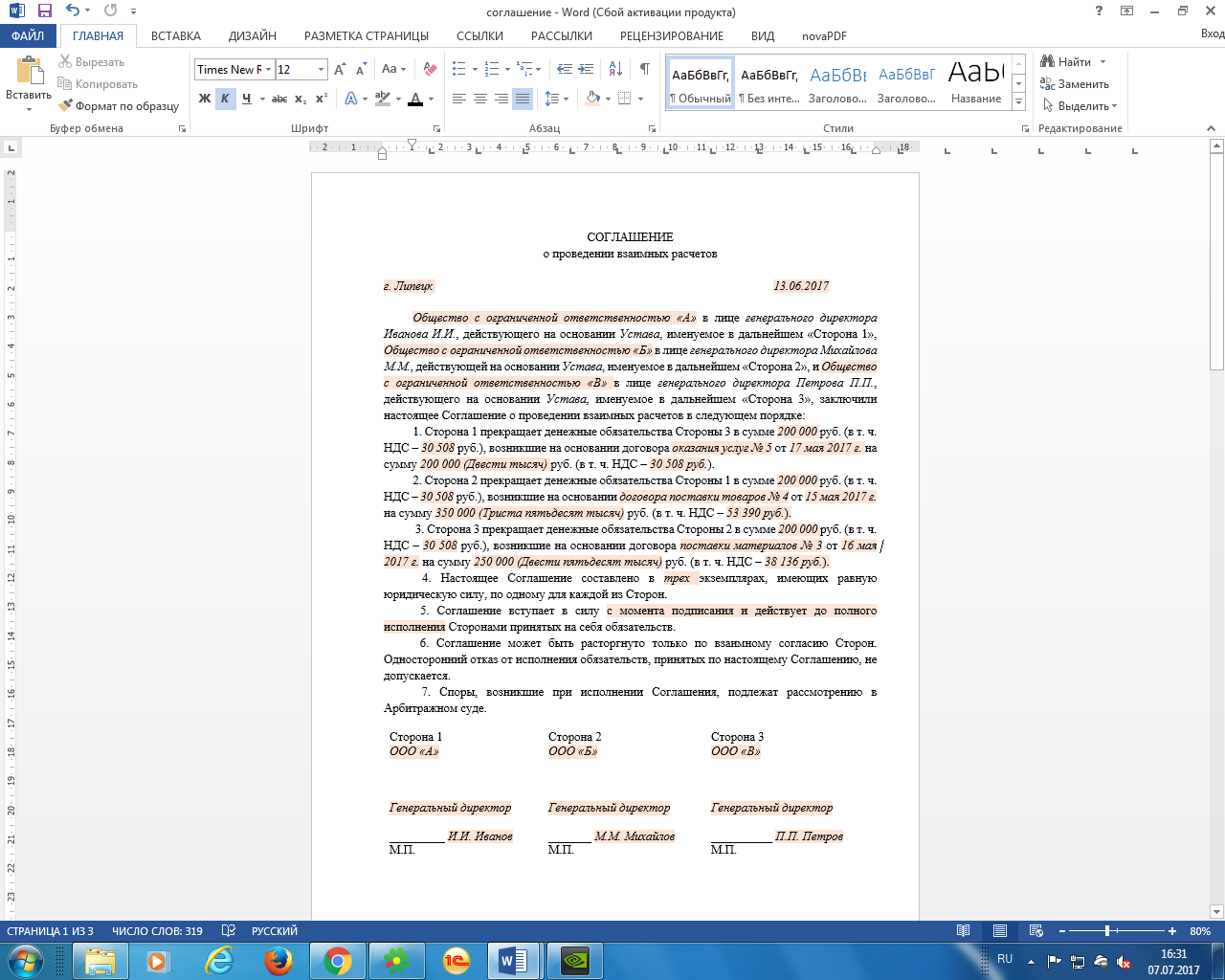

Нижче на малюнку 1 наведено зразок акта (угоди) про взаємозалік.

Зразок акта (угоди) про взаємозалік

- Угода містить розшифровку підписів.

- Позначається термін дії договору.

- Кількість примірників відповідає числу сторін.

Потрійний (багатосторонній) залік взаємних вимог

Чи можливо провести взаємозалік між декількома організаціями? Однозначну відповідь - так. І таке право дає 421 ст. ГК РФ, в якій сказано, що сторони можуть укласти договір, як передбачений, так і не передбачений законом або іншими правовими актами.

При цьому, згідно з п. 4 ст. 420 ГК РФ, до договорів, що укладаються більш як двома сторонами, загальні положення про договір застосовуються, якщо це не суперечить багатосторонньому характеру таких договорів. Зразок такого договору наведено вище на малюнку 1. Читайте також статтю: → « Акт взаємозаліку вимог трьох юридичних осіб. завантажити зразок ».

Правила багатостороннього взаємозаліку:

- термін виконання зобов'язань кожної зі сторін вже настав;

- залік проводиться на суму найменшою заборгованості;

- Угода містить обставини проведення заліку для всіх трьох і більше сторін.

Приклад потрійного взаємозаліку організацій на ОСНО

- 15 травня ТОВ «А» відвантажила ТОВ «Б» товари на суму 350 тис. Руб. (В т. Ч. ПДВ 53,39 тис. Руб.).

- 16 травня «Б» відвантажила ТОВ «В» матеріали на суму 250 тис. Руб. (В т. Ч. ПДВ 38,14 тис. Руб.).

- 17 травня «У» надала послуги ремонту для «А» на суму 200 тис. Руб. (В т. Ч. ПДВ 30,51 тис. Руб.).

За умовами договорів термін оплати повинен відбуватися на наступний день після надання послуг або відвантаження товарів. Станом на 1 червня жоден з договорів не сплачено. Сторони домовилися про погашення заборгованостей за допомогою взаємних розрахунків і склали багатостороння угода (див. Малюнок 1). Залік проводитиметься на суму найменшою заборгованості, тобто на суму 200 тис. Руб. (В т. Ч. ПДВ 30,51 тис. Руб.). Бухгалтери зроблять такі проводки (див. Таблицю 3).

Таблиця 3 - Господарські операції між організаціями ТОВ «А», ТОВ «Б» і ТОВ «В»:

№Господарська операціяСума, тис. Руб.Кореспонденція рахунківДтКт1 2 3 4 5 Облік ТОВ «А» 1 Відображено виручку від реалізації товарів ТОВ «Б» 350 62расчёт з ТОВ «Б» 91-1 2 Нараховано ПДВ 53,39 90-3 68-2 3 Відображено вартість послуг , виконаних ТОВ «В» 169,49 (200/118 * 100) 26 60расчёт з ТОВ «В» 4 Відображено «вхідний» ПДВ по послугах 30,51 19 60расчёт з ТОВ «В» 5 Прийнято до відрахування «вхідний» ПДВ 30 , 51 68-2 19 6 Відображено взаєморозрахунок 200 60расчёт з ТОВ «в» 62расчёт з ТОВ «Б» 7 ТОВ «Б» перерахувала залишок заборгованості після взаємозаліку 150, в т.ч. ПДВ 22,88 51 62расчёт з ТОВ «Б» заборгованість перед ТОВ «В» після взаємозаліку вважається повністю погашеною Облік ТОВ «Б» 1 Оприбутковано товари, отримані від ТОВ «А» 296,61 (350/118 * 100) 41 60расчёт з ТОВ «А» 2 Відображено «вхідний» ПДВ по придбаних товарах 53,39 19 60расчёт з ТОВ «А» 3 Прийнятий до відрахування «вхідний» ПДВ 53,39 68-2 19 1 2 3 4 5 4 Відображено виручка від реалізації матеріалів ТОВ «В» 250 62расчёт з ТОВ «В» 91-1 5 Нараховано ПДВ 38,14 90-3 68-2 6 Відображено взаємозалік 200 60расчёт з ТОВ «А» 62расчёт з ТОВ «В» 7 ТОВ «В» перерахувала залишок заборгованості після взаємозаліку 50

в т.ч. ПДВ 7,63

51 62расчёт з ТОВ «В» 8 Оплачено залишок заборгованості перед «А» 150

в т.ч. ПДВ 22,88

60расчёт з ТОВ «А» 51 Облік ТОВ «В» 1 Оприбутковано матеріали, отримані від ТОВ «Б» 211,86

(250/118 * 100)

10 60расчёт з ТОВ «Б» 2 Відображено «вхідний» ПДВ по придбаних матеріалами 38,14 19 60расчёт з ТОВ «Б» 3 Прийнятий до відрахування «вхідний» ПДВ 38,14 68-2 19 4 Відображено виручка від реалізації матеріалів ТОВ «В »200 62расчёт з ТОВ« А »90-1 5 Нараховано ПДВ 30,51 90-3 68-2 6 Відображено взаємозалік 200 60расчёт з ТОВ« Б »62расчёт з ТОВ« А »7 Оплачено залишок заборгованості перед« Б »50 60расчёт з ТОВ «Б» 51 дебіторська заборгованість ТОВ «А» після взаємозаліку вважається повністю погашеною

Як зробити коригування боргу (взаємозалік) в 1 С 8.3?

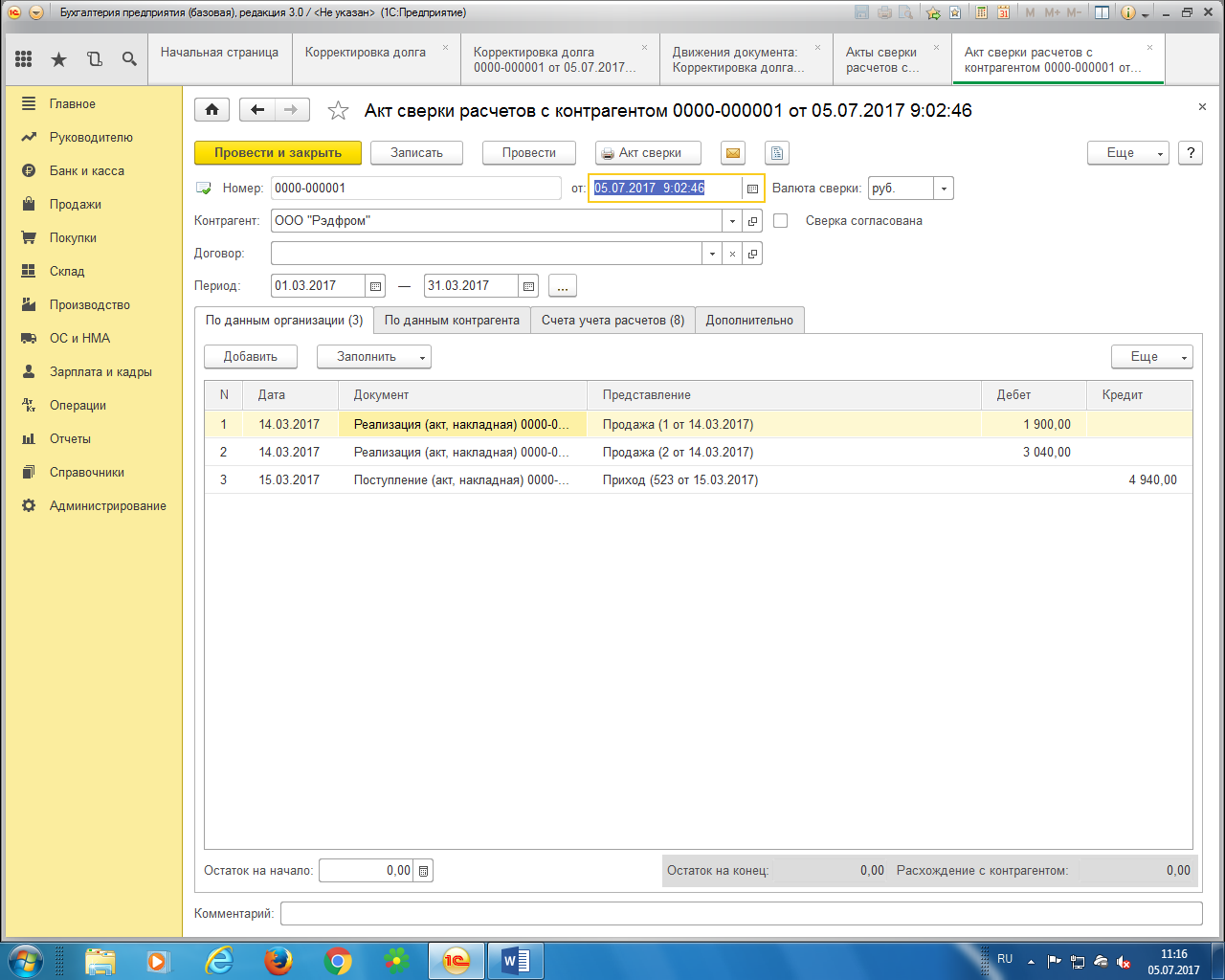

Бувають ситуації, коли один контрагент є одночасно постачальником та покупцем, тобто він враховується і на 60 рахунку, і на 62 рахунку (див. Акт звірки: в розділ «Продажі», підрозділ «Розрахунки з контрагентами», опція «Акти звірки розрахунків» ).

Формуємо друковану версію.

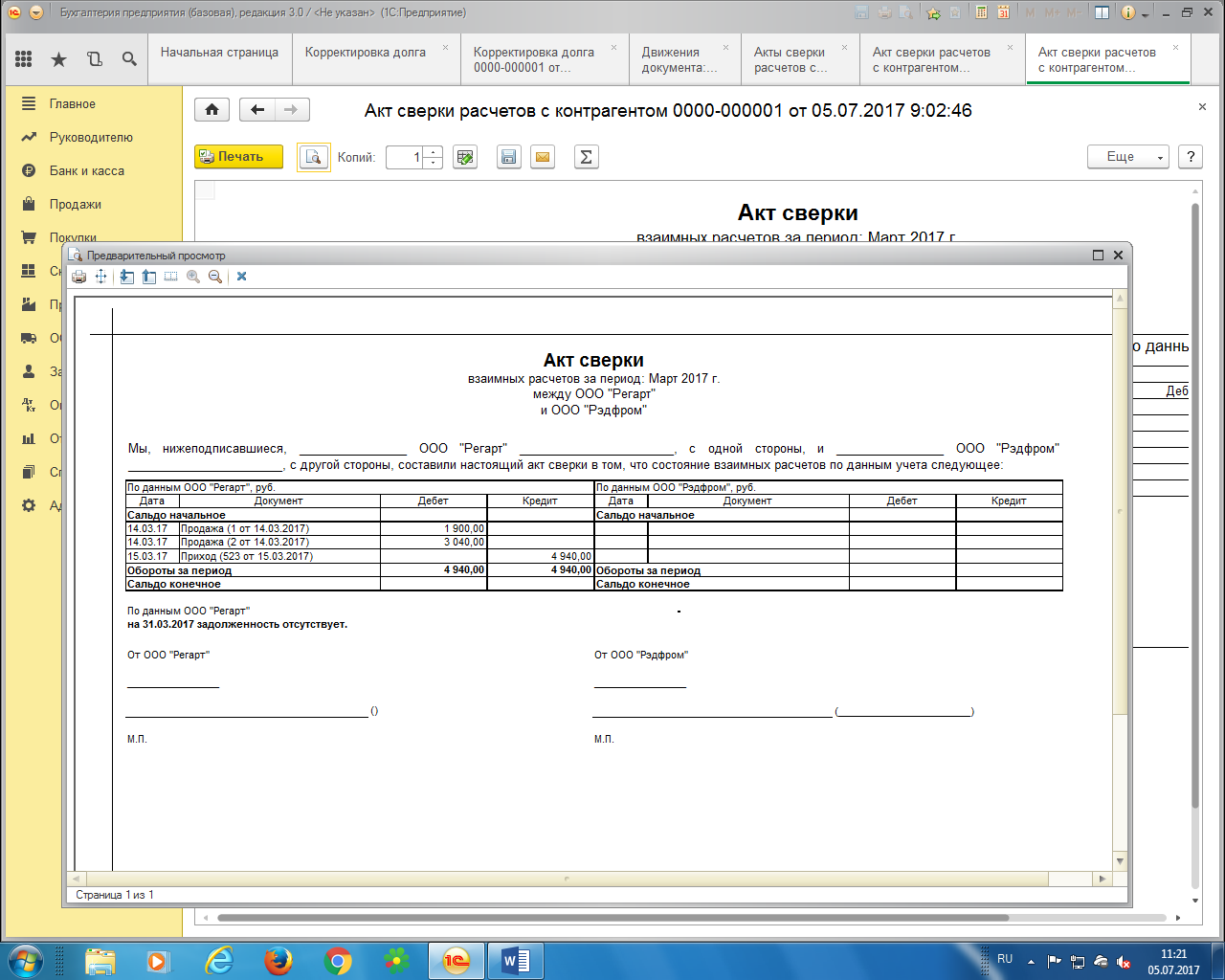

В акті звірки видно, що прихід, який відображається за 60 рахунком, і реалізації (продажу), які відображаються по 62 рахунку, перекривають один одного за сумою, тобто як такої заборгованості між умовними організаціями ТОВ «Регарт» і ТОВ «Редфром» немає (в акті звірки прописується автоматично «заборгованість відсутня»).

Акт звірки розрахунків

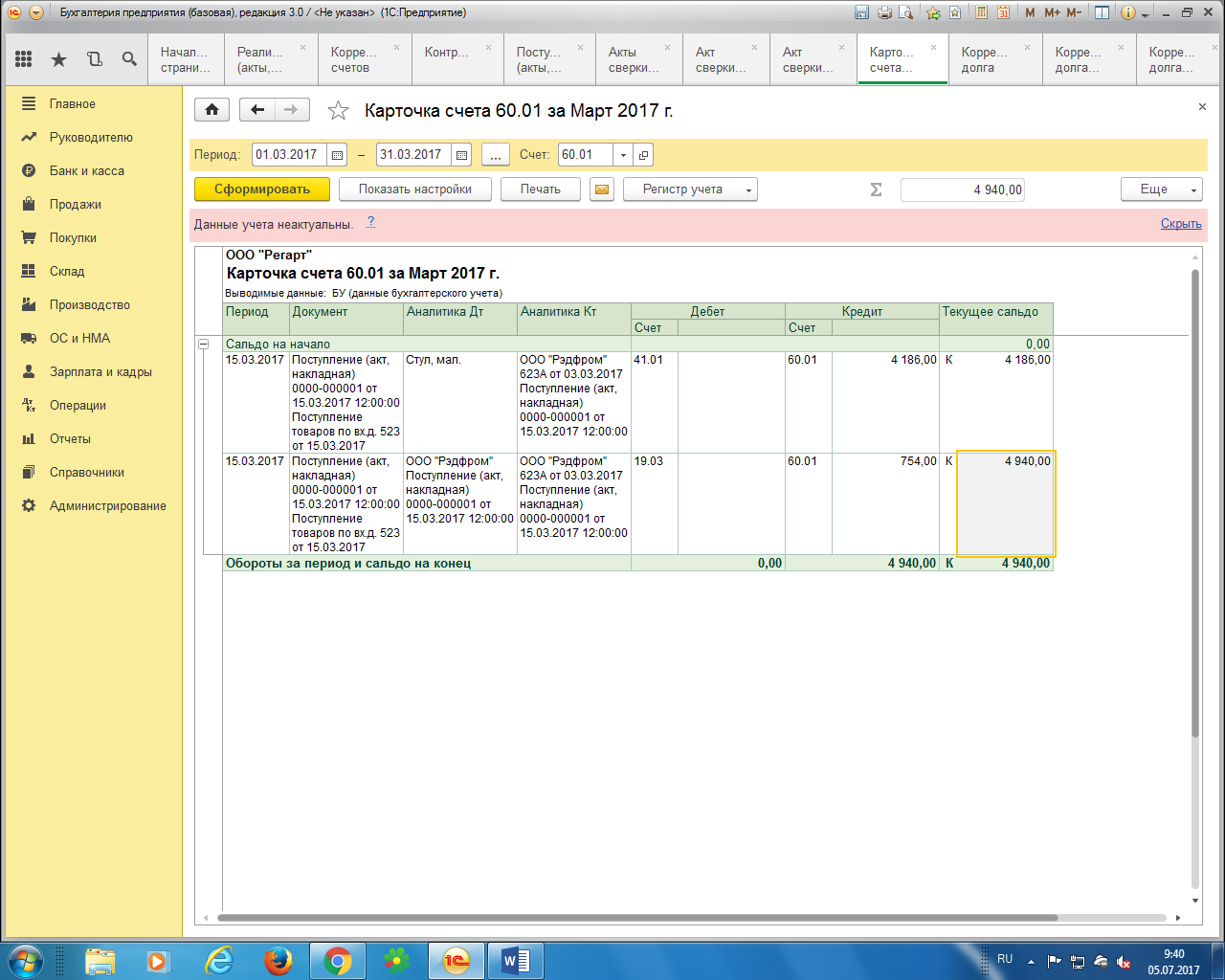

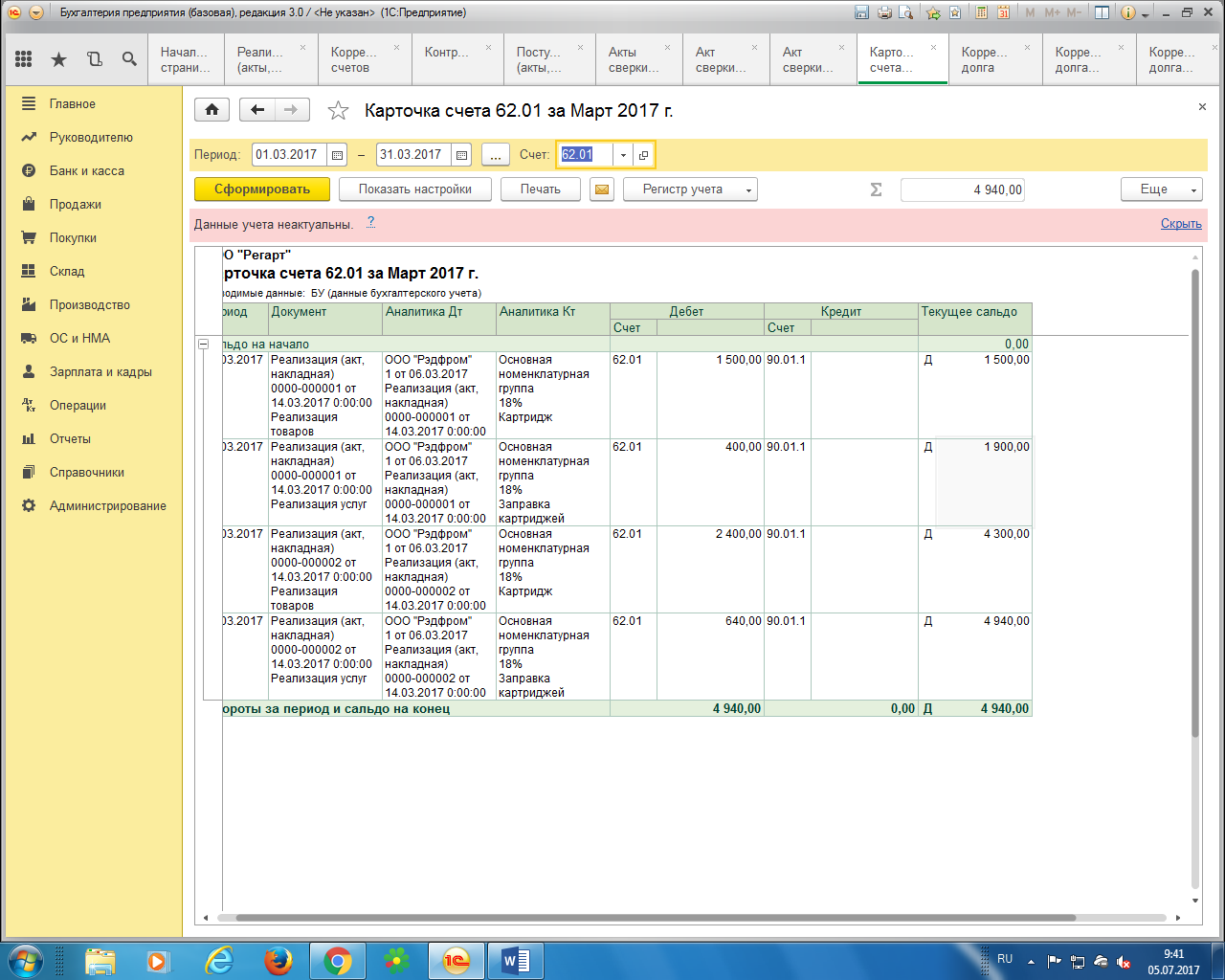

Однак, з точки зору бухгалтерського обліку (по бухгалтерських проводках) такого не буде. Для цього звернемося до карток рахунку по 60 і 62 рахунках (див. В розділ «Звіти», підрозділ «Стандартні звіти», опція «Картка рахунку»; вибираємо необхідний рахунок і період, наприклад, «Март» - період, коли відбулися всі операції з контрагентом ТОВ «Редфром», далі «Сформувати»).

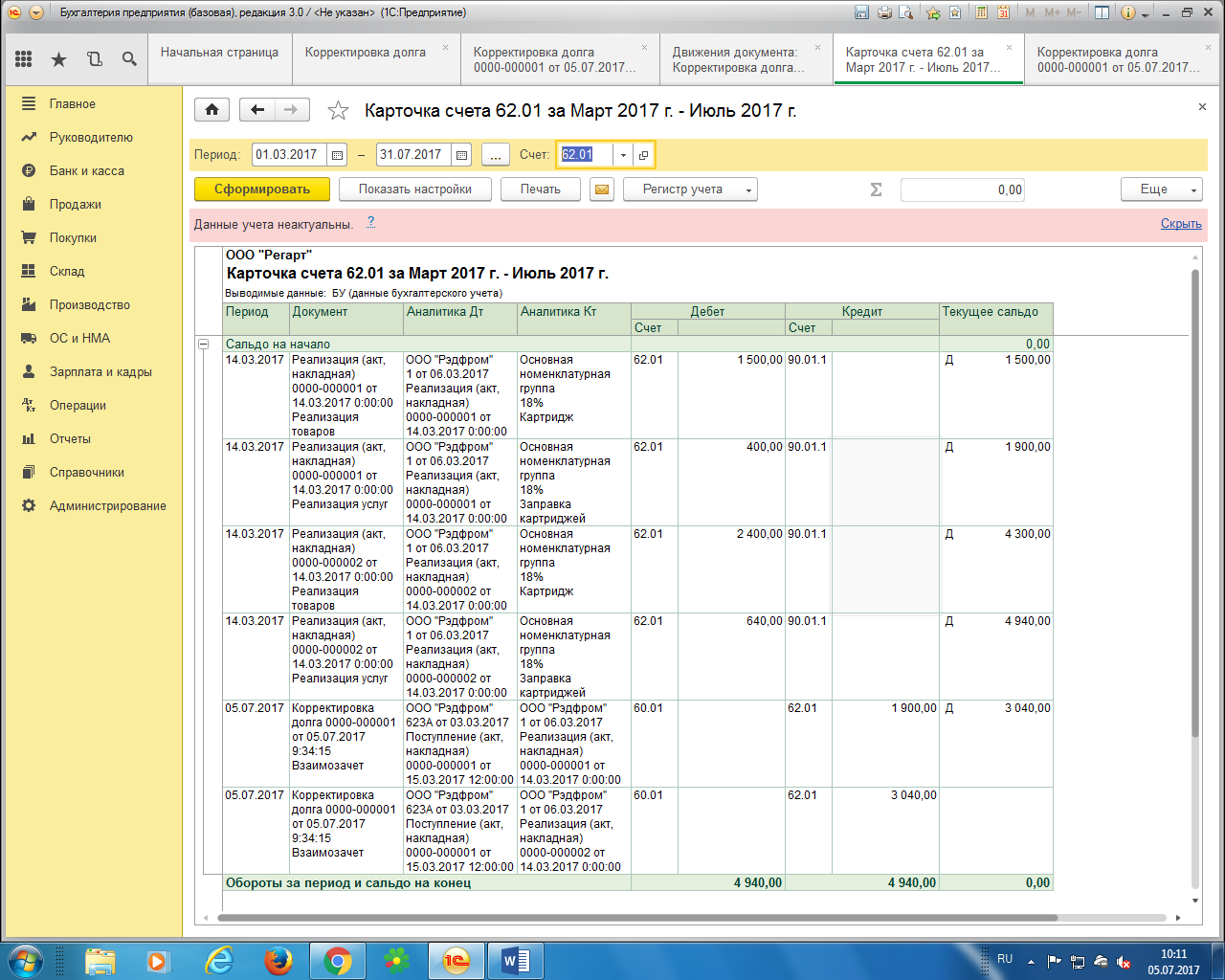

У картці рахунку по 60 рахунку видно, що ми повинні постачальнику 4 940 р.

У картці рахунку по 62 рахунку на нас висить дебіторська заборгованість на ту ж суму.

Тобто, ми бачимо, що реально існує дебіторська і кредиторська заборгованість. Але для того, щоб прийти до ситуації відсутності боргу, як в акті звірки, необхідно провести взаємозалік.

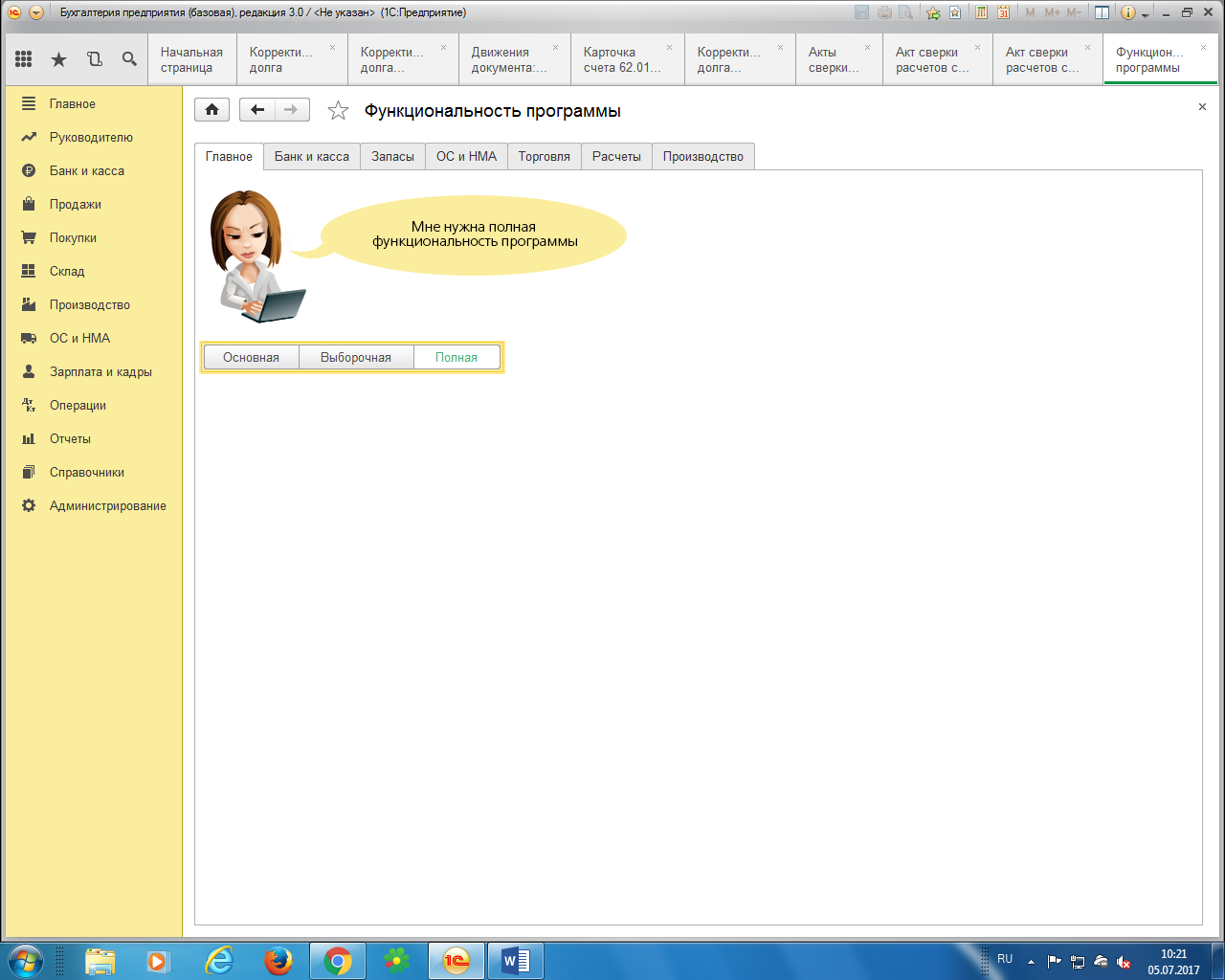

У версії 1С 8.3 при стандартних налаштуваннях не завжди можна знайти таку опцію як «Коригування боргу», так як варто «Основна» функціональність. Для того, щоб розширити можливості 1С, заходимо в розділ «Головна», підрозділ «Налаштування», опція «Функціональність».

Далі вибираємо «Повну» функціональність програми.

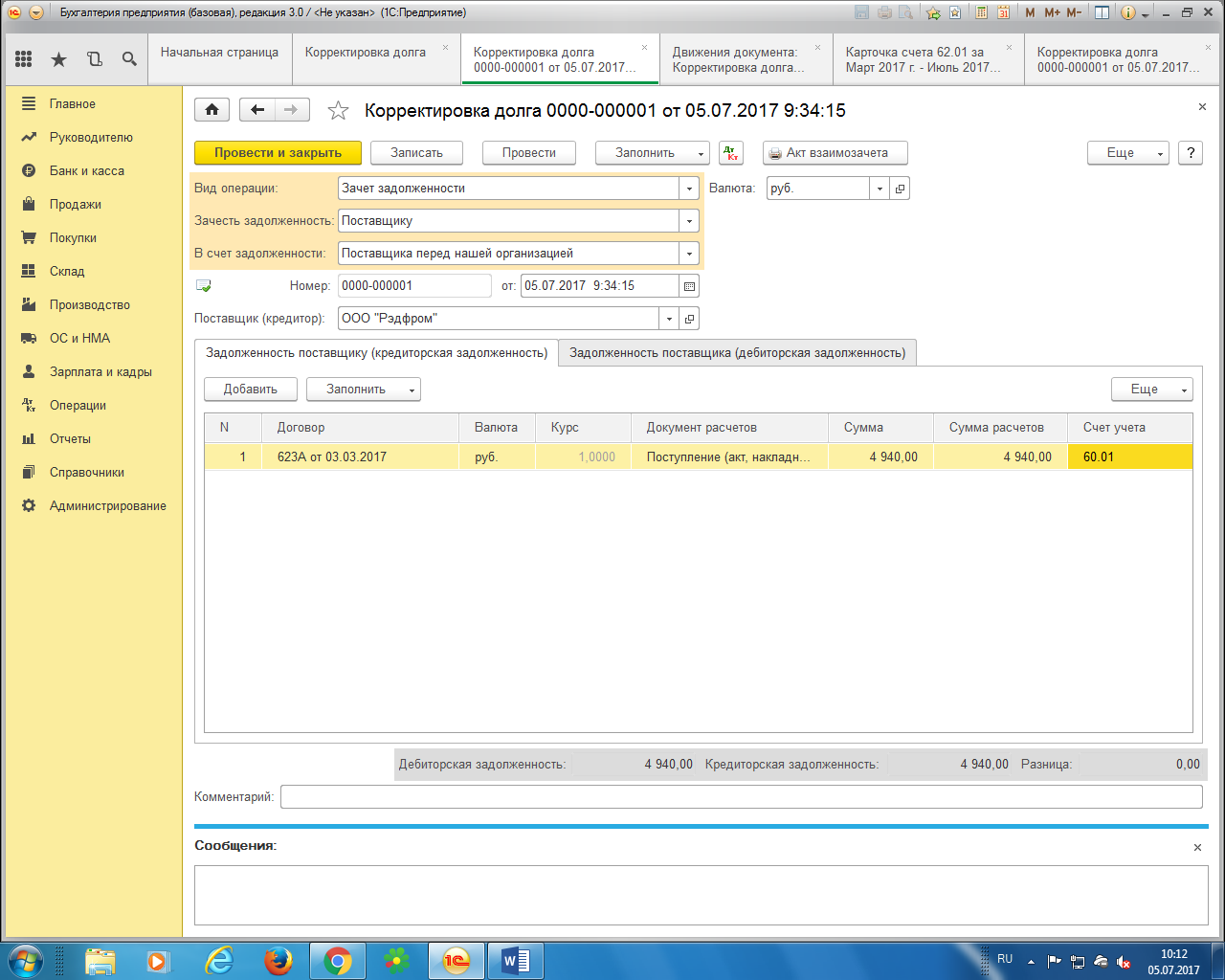

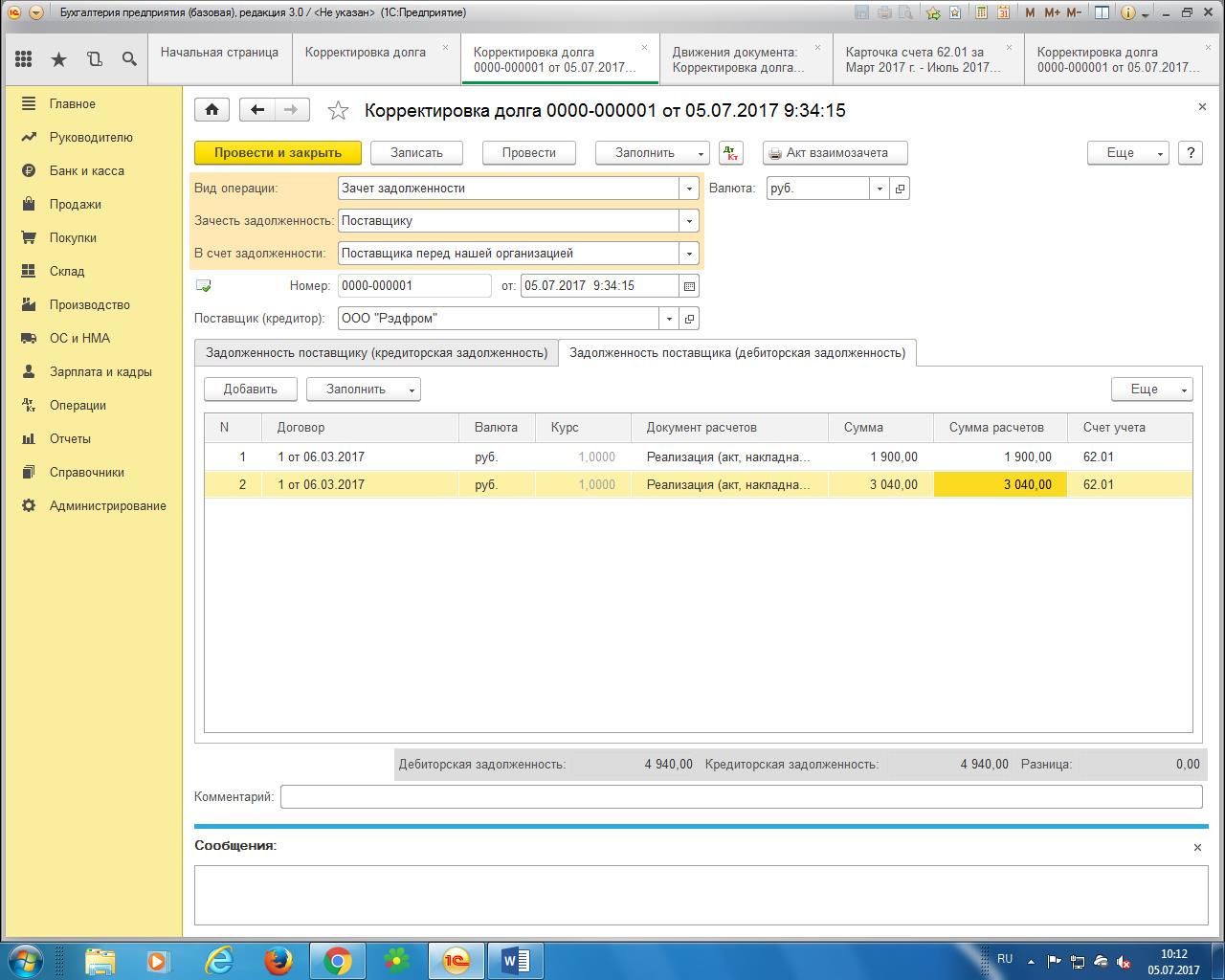

Тепер в розділі «Продажі», підрозділі «Розрахунки з контрагентами» з'являється опція «Коригування боргу». Заходимо в неї і створюємо нову коригування (вид операції «Залік заборгованості», вибираємо «Зарахувати заборгованість: Постачальника», «В рахунок заборгованості: Постачальника перед нашою організацією», Вибираємо постачальника (кредитора) - в даному випадку ТОВ «Редфром»). Далі у вкладці «Заборгованість постачальнику (КЗ)» створюємо надходження товарів за договором постачальника на суму коригування.

У вкладці «Заборгованість постачальника (ДЗ)» створюємо преалізаціі товарів за договором постачальника на суму коригування.

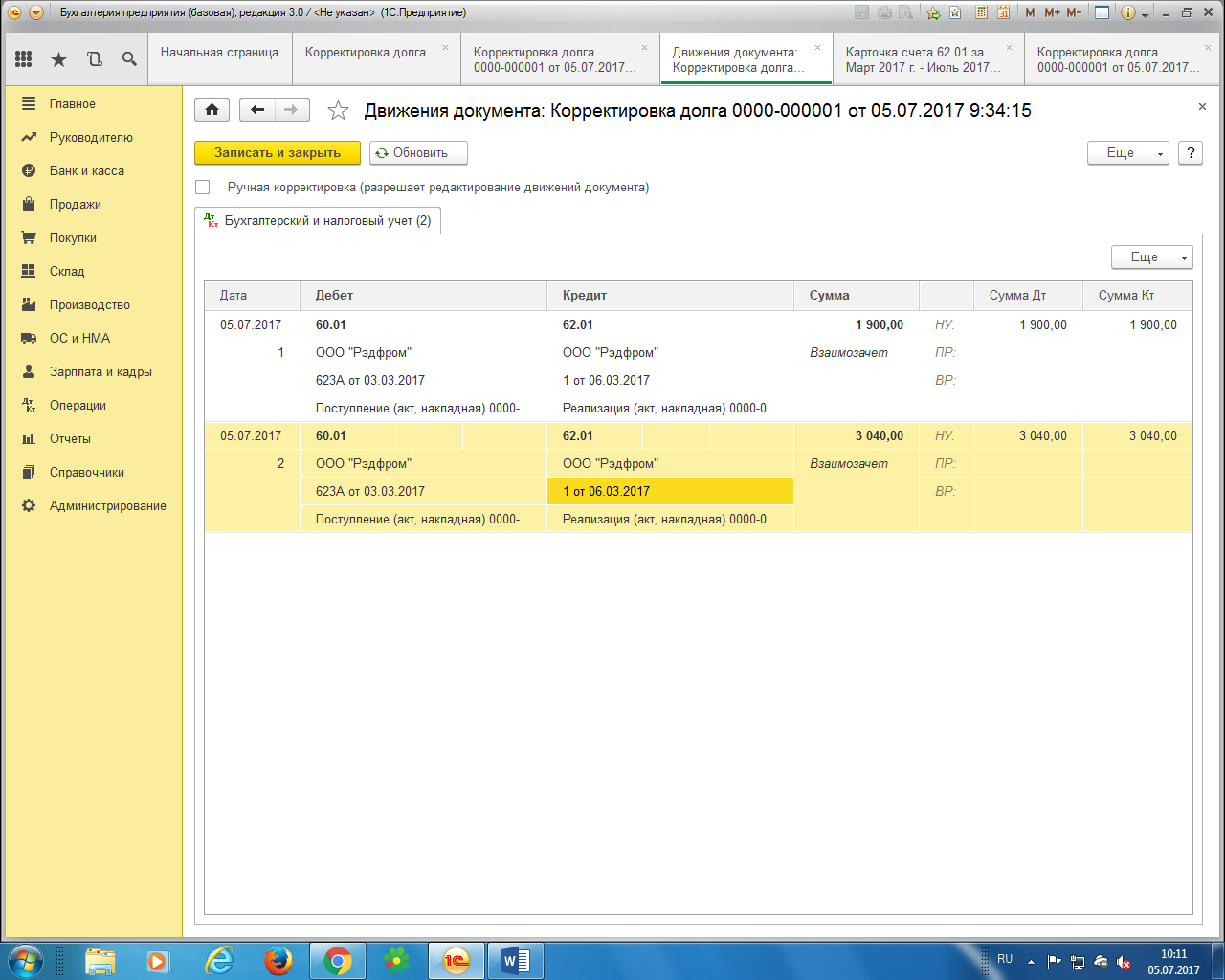

Проводимо коригування боргу. Тепер, натиснувши на значок, ми зможемо побачити зроблені нами проводки:

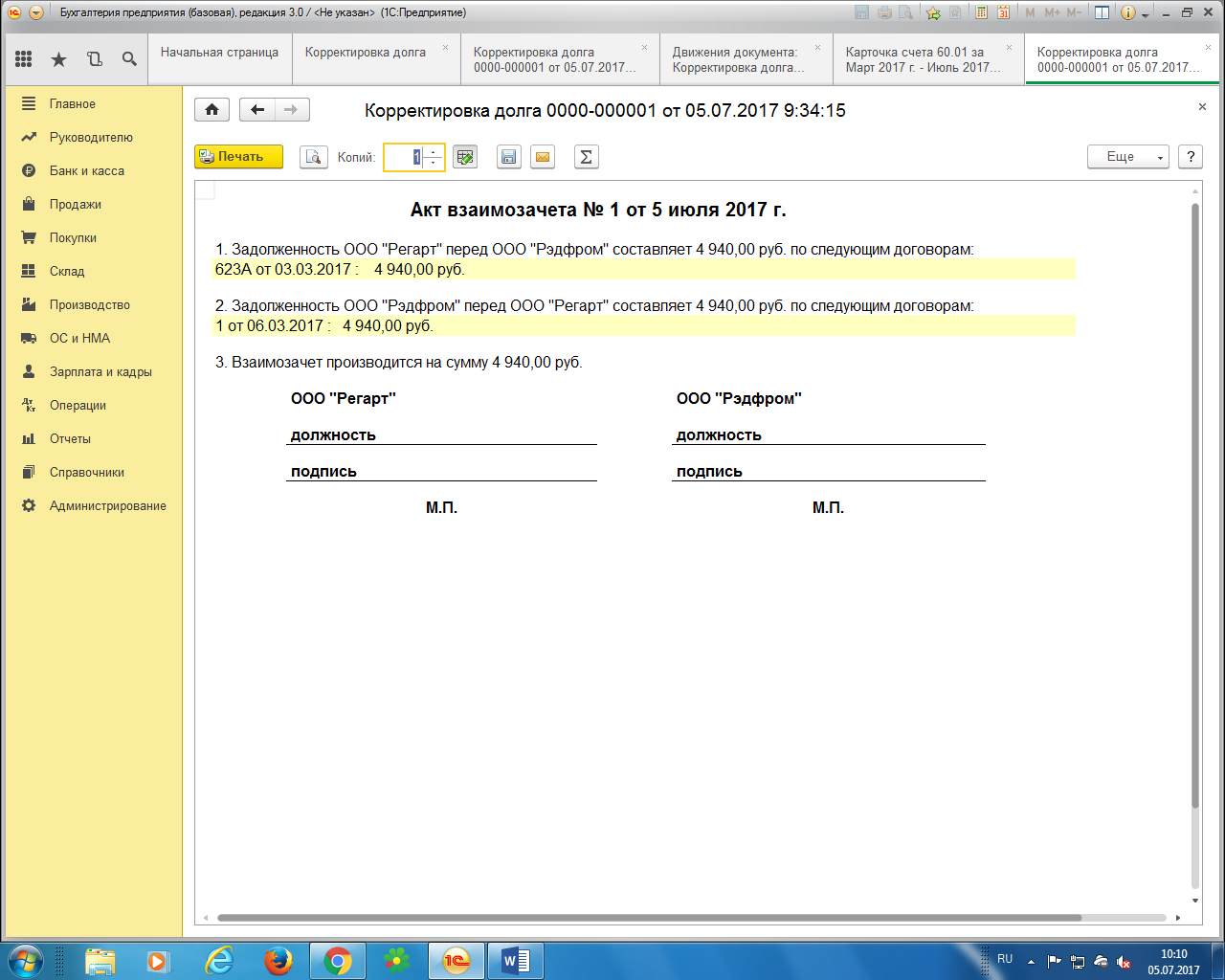

Також в програмі можна сформувати акт взаємозаліку, за допомогою виведення на друковану версію:

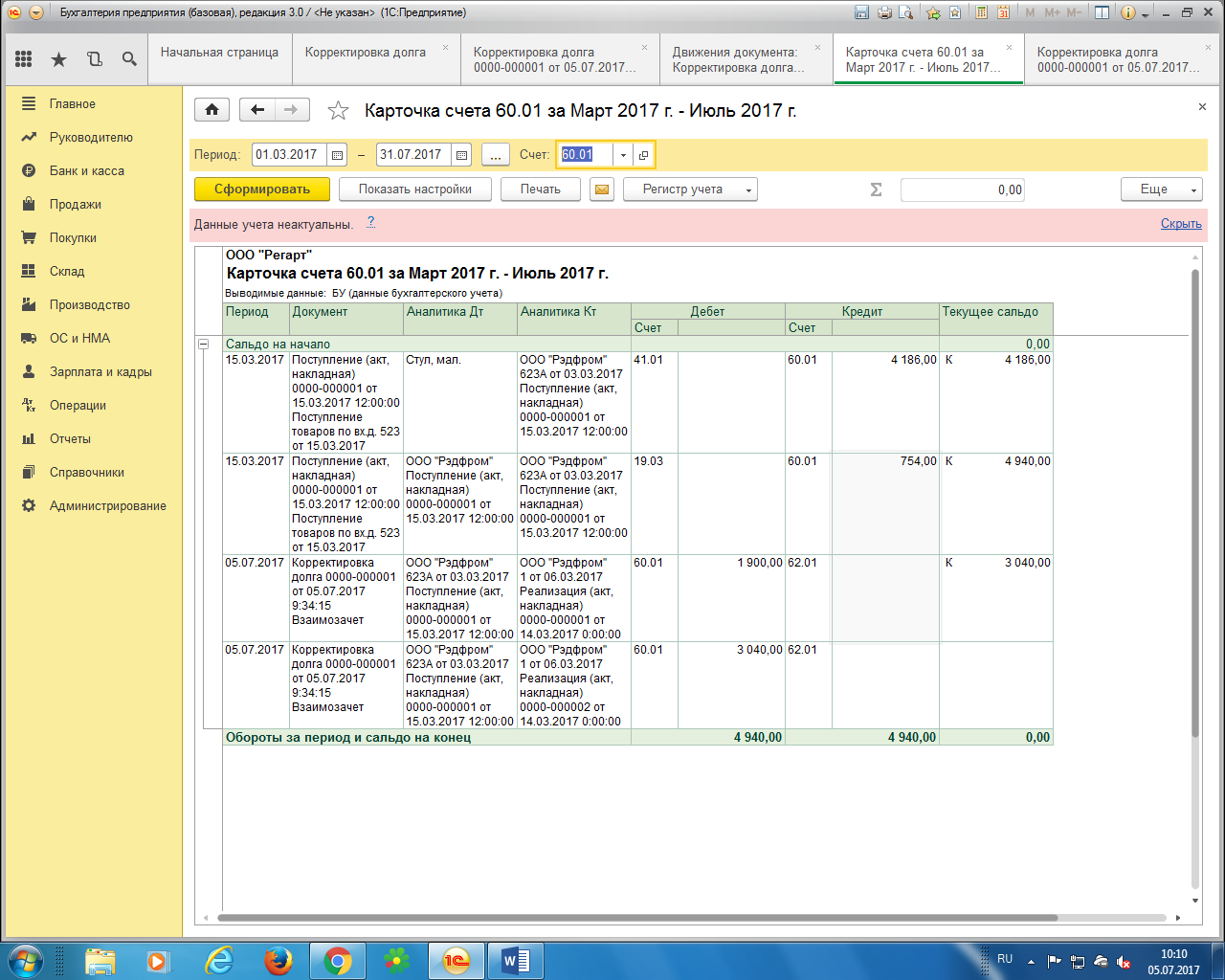

Даний документ засвідчується печатками і підписами відповідальних осіб обох організацій. Тепер, сформувавши картки рахунку по 60 і 62 рахунку на дату проведення коригування, можна побачити проводки взаємозаліку, а також відсутність кредиторської та дебіторської заборгованостей:

Тепер акт звірки відповідає бухгалтерських проводках.

Які вимоги ми можемо так охарактеризувати?