Взагалі існує 2 методи побудови звіту (або бюджету) про рух грошових коштів: прямий і непрямий.

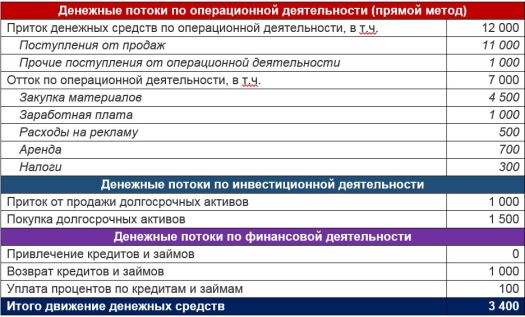

Прямий більш зрозумілий інтуїтивно і саме з нього ми починали вивчення 3 форм звітності у другому розділі, його ж побудували у фінансовій моделі в третьому розділі. Згадаймо його загальний вигляд:

Як видно, всі три грошових потоку (від операційної, інвестиційної та фінансової діяльності) будуються так званим «прямим» методом - тобто сальдо потоку отримуємо шляхом віднімання відтоків грошових коштів з приток грошових коштів. Зокрема, в операційній діяльності підсумовуємо все притоки грошових коштів з операційної діяльності (парафії від продажів, в тому числі отримані від клієнтів аванси, інші надходження) і з них віднімаємо всі відтоки грошових коштів по операційній діяльності (оплату сировини і матеріалів, виплату зарплати працівникам і т.д.).

Плюси такого підходу:

- він простий і інтуїтивно зрозумілий;

- концентрує увагу на тих статтях, які генерують найбільші потоки грошей;

- спрощує прогнозування грошових потоків (маючи інформацію про притоках і відтоках грошових коштів за кілька періодів, можна спрогнозувати їх подальшу динаміку).

Але у цього методу є і мінуси, основним з яких є відсутність взаємозв'язку фінансового результату (прибутку або збитку) і грошового потоку. Іншими словами, ми не зможемо зрозуміти, дивлячись тільки в ДДС, побудований прямим методом, чому, наприклад, прибуткове підприємство має негативні грошові потоки і потребує додаткового фінансування. Для відповіді на це питання будується ДДС непрямим методом.

Хороша новина: при побудові ДДС непрямим методом змінюється тільки логіка знаходження операційного грошового потоку! Інвестиційний та фінансовий грошові потоки будуються всі так само прямим методом і, відповідно, в цій частині повністю збігаються з ДДС, побудованим прямим методом.

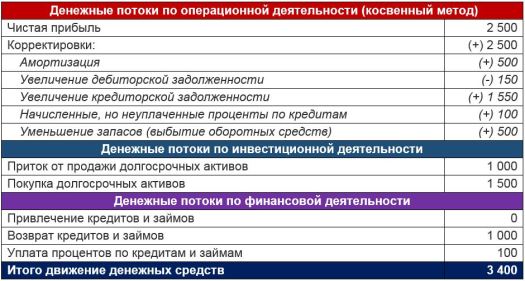

Отже, давайте поглянемо на те, як виглядає ДДС, побудований непрямим методом:

Найголовніше, що потрібно відразу відзначити і запам'ятати: підсумковий результат (сумарний грошовий потік, тобто сума операційного, інвестиційного і фінансового грошових потоків) в ДДС, побудованих прямим і непрямим методом, повинні збігатися! Якщо підсумкові грошові потоки вийшли різними, то десь закралася помилка (часто саме в ДДС, побудованому непрямим методом).

Як вже зазначалося вище, в частині інвестиційного і фінансового грошових потоків відмінностей в ДДС непрямому і прямому немає. Тому розберемо більш детально побудова операційного грошового потоку непрямим методом:

- Вихідна і відправна точка - чистий прибуток. Як ми пам'ятаємо з другого розділу, це «паперовий» показник, який може бути ніяк не пов'язаний з реальним рухом грошових коштів. Тому, щоб вийти на реальний рух грошей, потрібно чистий прибуток певним чином скоригувати.

- Додаємо до чистого прибутку суму амортизації за аналізований період. Оскільки амортизація зменшує прибуток, не будучи при цьому грошової статтею (гроші витрачаються на створення або придбання довгострокового активу, а не коли нараховується амортизація), на цю суму і потрібно збільшити чистий прибуток, щоб наблизити її до реального грошового потоку.

- Далі коригування на суму збільшення або зменшення дебіторської заборгованості (дані беруться з балансу, тому прогнозний баланс і звіт про прибутки і збитки повинні бути побудовані до побудови ДДС непрямим методом). Якщо дебіторська заборгованість зросла - значить, хтось із клієнтів нам недоплатив. Відповідно, збільшення дебіторської заборгованості - це коригування в негативну сторону (коригуємо прибуток в меншу сторону, тому що, хоча прибуток і є, але грошей реально надійшло менше). Зменшення дебіторської заборгованості - це коригування в плюс (хтось із клієнтів скоротив борги перед нами, перерахувавши гроші).

- Коригування на суму збільшення або зменшення кредиторської заборгованості (аналогічно, дані беремо з балансу). Принцип той же, але коригування в зворотну сторону: збільшення заборгованості - це коригування в плюс (якщо ми комусь недоплатили - це збільшення кредиторської заборгованості і, в той же час, зменшення відтоку грошей). Зменшення кредиторської заборгованості - це коригування в меншу сторону.

- Ми окремо виділили суму нарахованих, але несплачених відсотків, щоб додатково звернути увагу на цю статтю. Якщо відсотки по кредитах і позиках нараховані та виплачені в повному обсязі, то коригування не потрібно. Якщо ж реально погашено менше, ніж було нараховано (наприклад, відсотки за місяць нараховано, а за умовами договору сплачуються відсотки тільки раз на півроку), то це теж зростання кредиторської заборгованості та, відповідно, коригування в б о більшу сторону.

- Зміна запасів (матеріалів, сировини і т.д., дивимося дані в балансі). Збільшення запасів означає, що гроші пішли на збільшення оборотних коштів, відповідно, коригуємо прибуток в меншу сторону. Якщо запаси зменшилися, значить, відбулося вивільнення оборотних коштів - коригування в бік збільшення.

Мінусами побудови ДДС непрямим методом є:

- необхідність побудувати всі три форми звітності, щоб вивести остаточний результат;

- не найпростіший для розуміння метод, часто викликає помилки у новачків.

Як зазначали раніше, основною перевагою непрямого методу побудови ДДС є можливість відстежити залежність реального грошового потоку від тих чи інших «паперових» статей балансу і звіту про прибутки і збитки. Завдяки непрямому ДДС можна побачити, наприклад, чому прибуткове підприємство виявляється іноді неплатоспроможним або, навпаки, чому залишки на рахунках ростуть, хоча бухгалтерія постійно звітує про збитки.

За допомогою нашої книги з фінансового моделювання Ви навчитеся з нуля будувати фінансові моделі з трьома формами звітності, в тому числі ДДС двома методами.