- Форма налогообложения для программиста - что нам выбрать?

- Форма налогообложения для программиста - примерные расчеты

- Что выбрать и какая форма налогообложения для программиста будет лучше?

Мы начнем с небольшой серии статей, в которой мы покажем вам, как рассчитать подоходный налог в соответствии с четырьмя доступными формами налогообложения. В начале мы будем заниматься программированием, какой будет наилучшая форма налогообложения для программиста?

Форма налогообложения для программиста - что нам выбрать?

Предприниматели в Польше, занимающиеся индивидуальным предпринимательством, имеют выбор из четырех основных форм налогообложения подоходным налогом , а именно общие принципы: налоговая шкала, единый налог, единовременная выплата с зарегистрированного дохода и налоговая карта. Каждая форма налогообложения отличается по способу исчисления налога и налоговой ставки, которая затем после расчета подлежит уплате в компетентную налоговую инспекцию.

Общие правила

по общие правила налог уплачивается в размере 18% от налоговой базы , которая может быть дополнительно уменьшена на сумму, уменьшающую налог, в размере 556,02 зл . Налог также может быть уплачен по ставке 32%, рассчитанной на основе профицита сверх налоговой базы в 85 528 злотых. Сумма дохода и налога может быть дополнительно уменьшена за счет уплаченных взносов ZUS и возможных вычетов и уступок.

Линия налога

Налогоплательщик, доход которого превышает 100 000 злотых, должен рассмотреть возможность расчета по принципу единый налог , В соответствии с этой формой налогообложения предприниматель платит налог по фиксированной ставке 19% , и сумма этого дохода и налога может быть уменьшена, соответственно, за счет уплаченных взносов ZUS и вычтенной части взноса в здравоохранение. Налогоплательщик, который оплачивает единый налог, может также уменьшить свой доход, отчисляя платежи на Индивидуальный счет пенсионного обеспечения (IKZE).

Единовременная выплата из зарегистрированного дохода

Единый налог он рассчитывается по уровню дохода, уменьшенному на уплаченные социальные взносы. Впоследствии единовременная выплата может быть уменьшена только на вычтенную часть вклада в здравоохранение в размере 7,75% от базовой.

Однако не у всех предпринимателей есть возможность выбора единовременной выплаты в качестве формы налогообложения подоходным налогом. Однако в случае деятельности программистов такая возможность существует, и поэтому ИТ-услуги будут облагаться налогом по единой ставке 20% , консультированием в области компьютерного оборудования, программного обеспечения, обработкой данных по ставке 17% , а также предоставлением услуг, связанных с проектированием и развитием информационных технологий для сетей и компьютерных систем. облагается налогом по ставке 8,5% . Исключением здесь является продажа некоторых компьютерных лицензий, потому что их продажа не может получить выгоду от единовременного расчета.

Налоговая карта

Расчет с использованием налоговой карты относится к упрощенным формам реестра. Предприниматели, которые рассчитываются таким образом, не делают расчеты по подоходному налогу, потому что они установлены заранее, не ведут бухгалтерский учет и не обязаны подавать налоговую декларацию (они подают только PIT-16A к концу января за предыдущий год). Описанная форма налогообложения доступна только для небольших сервисных, коммерческих или производственных компаний. Услуги, выполняемые программистом, однако, не позволяют эту форму налогообложения.

Формы налогообложения бизнеса - какой выбрать?

Форма налогообложения для программиста - примерные расчеты

Численные предположения:

- расчет подоходного налога за 2015 год,

- вычет уплаченных взносов на социальное обеспечение был вычтен из дохода,

- вычитаемый из здоровья налог на вычет в размере 7,75% от базы был вычтен из налога,

- налогоплательщик оплачивает «маленький ZUS» вместе с добровольным страхованием по болезни,

- выплаченные социальные взносы за 2015 год, включая расходы по болезни, составляют 1 997,51 злотых,

- выплаченные взносы на здравоохранение за 2015 год составляют 3 333,91 злотых,

- взносы на здравоохранение за 2015 год подлежат вычету 2 879,45 зл.

Общие правила

106 459 злотых - доходы

- 54 570 зл. - расходы

= 51 889 зл. - доход

- 1 997,51 зл. - сумма взносов социального страхования, выплаченных в 2015 г.

= 49 891,49 злотых - 49 891 злотых - налоговая база

49 891 × 18% злотых - 556,02 злотых = 8 424,36 злотых - налог

8244 злотых - налог округляется до полных злотых

- 2 879,45 зл. - сумма взносов медицинского страхования, подлежащая вычету за 2015 г.

= 5445,55 злотых ≈ 5545 злотых - подлежащий уплате налог

Линия налога

106 459 злотых - доходы

- 54 570 зл. - расходы

= 51 889 зл. - доход

- 1 997,51 зл. - сумма взносов социального страхования, выплаченных в 2015 г.

= 49 891,49 злотых - 49 891 злотых - налоговая база

49 891 × 19% злотых = 9 479,29 злотых - налог

9 479 злотых - налог округляется до полных злотых

- 2 879,45 зл. - сумма взносов медицинского страхования, подлежащая вычету за 2015 г.

= 6 559,55 злотых - 6 600 злотых - причитающийся налог

сумма единовременной

В 2015 году налогоплательщик получил доход в размере:

- 31 200 злотых облагаются налогом по ставке 20%,

- 22 959 злотых облагаются налогом по ставке 17%.

- 52 300 злотых облагаются налогом по ставке 8,5%

- социальные взносы, выплаченные в 2015 году - 1 997,51 зл.

- отчисления на здравоохранение за 2015 год с учетом вычета - 2 879,45 зл.

Расчет налога:

Определение доли каждого вида деятельности по курсу в общем объеме продаж:

- общий объем продаж = 31 200 + 22 959 + 52 300 = 106 459 злотых

- доля продаж в размере 20% >> (31 200/106 459) * 100% ≈ 29,31%

- доля продаж в размере 17% >> (22 959/106 459) * 100% ≈ 21,56%

- доля продаж на 8,5% >> (52 300/106 459) * 100% ≈ 49,13%

Определение налоговой базы:

доход по курсу - ZUS (пропорциональный)

- 20%: 31 200 злотых - (29,31% x 1997,51 злотых) = 31 200 злотых - 585,47 злотых = 30 614,5 злотых ≈ 30 615 злотых

- 17%: 22 959 злотых - (21,56% x 1 997,51 злотых) = 22 959 злотых - 430,66 злотых = 22 528,3 злотых - 22 528 злотых

- ставка 8,5%: 52 300 злотых - (49,13% x 1 997,51 злотых) = 52 300 злотых - 998,38 злотых = 51 318,62 злотых - 51 319 злотых

Расчет налога по индивидуальным разовым ставкам:

- 20% ставка: 30 615 зл. X 20% = 6 123 зл.

- 17% ставка: 22 528 злотых x 17% = 3 829,76 злотых

- ставка 8,5%: 51 319 зл. х 8,5% = 4 362,12 зл.

- вместе налог 6 123 злотых + 3 829,76 злотых + 4 362,12 злотых = 14 314,88 злотых

мы вычитаем уплаченный взнос по медицинскому страхованию из рассчитанного налога, который подлежит вычету, который составляет 2 879,45 злотых

Вычет взноса медицинского страхования:

14 314,88 злотых - 2 879,45 злотых = 1143,43 злотых - 11,435 злотых - квартира, подлежащая уплате в налоговую инспекцию

Меняется форма налогообложения только до 20 января!

Что выбрать и какая форма налогообложения для программиста будет лучше?

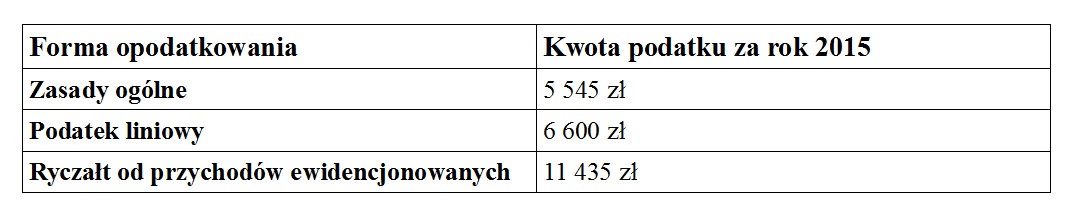

В таблице ниже представлен список сумм налога на прибыль, подлежащих уплате на основании расчета трех возможных форм налогообложения.

Анализируя приведенные выше расчеты, наиболее выгодным выбором оптимальной формы налогообложения станут общие правила. Предприниматель, выбравший эту форму налогообложения, заплатит 5 545 злотых подоходного налога. Преимущество выбора этой формы налогообложения заключается в возможности воспользоваться многими льготами, вычетами из доходов и налогов, а также возможностью совместного расчета с супругом.

Налогоплательщик, выбирающий форму единого налогового платежа, заплатил бы налог в размере 6 600 злотых. Эта сумма выше на 1 055 зл. По сравнению с расчетом на общих условиях. Кроме того, выбирая эту форму налогообложения, мы теряем возможность воспользоваться многими льготами и вычетами, которые, в свою очередь, мы можем использовать, выбирая общие правила.

Выбирая единовременную сумму в качестве формы налогообложения, предприниматель будет платить налог в размере 11 435 злотых. Стоит отметить, что при единовременной сумме полученных доходов мы не уменьшаем понесенные расходы, поскольку здесь мы учитываем налог на сумму дохода.

Общие принципы или единовременное пособие - что выбрать?

- Связаться с бухгалтерами с понедельника по субботу с 7:00 до 14:00.

- Читать практическую рассылку

- Проверьте онлайн учет и выставление счетов - бесплатно!

Создать аккаунт

Если у вас есть вопросы, связанные с выбором соответствующей формы налогообложения, пожалуйста, свяжитесь с нами по адресу: [email protected] ,

Похожие

Душ или ванна? Что выбрать для нашей ванной комнаты?Прошли времена, когда тема сантехники и ее дизайна стала для нас абстракцией. Во время предыдущей системы ванная комната была организована один раз в много лет из-за хронической нехватки всех отделочных материалов и оборудования, не говоря уже о Лизинг - знаете ли вы, какие расходы вы несете?

... выбрать высокие текущие лизинговые платежи. Следует также помнить, что сумма рассрочки может быть изменены в течение контракта , Стоит также воспользоваться лизинговыми калькуляторами, легко доступными в Интернете. Оперативный лизинг - что это? операционная аренда Новые примерные формы первичных учетных документов в строительстве

... форма № КБ-2в «Акт приемки выполненных строительных работ»; - примерная форма № КБ-3 «Справка о стоимости выполненных строительных работ и расходы»; - примерная форма № 1 «Отчет о выполнении работ по контракту на объекте строительства за период (месяц / год)»; - примерная форма № 2 «Итоговый отчет о стоимости выполненных работ по контракту на объекте строительства»; - примерная форма № 3 «Акт сдачи-приемки выполненных строительных работ». Приказ Минрегионстрою Доллар снизился на 26,5%, будет и дальше падать американская валюта?

источник: экономическая Правда Вы заметили, что когда курс доллара начинает стремительно расти, мы все бежим скупать последнюю наличную валюту в кассу банка и обменники? А что делать, когда доллар падает? За 2 месяца курс доллара на межбанковском валютном рынке снизился на 26,5%. С одной стороны укрепления гривны - позитивный сигнал, но, как и все Подарок на новоселье - что купить для новоселья?

... для новоселья? Подарок на новоселье. Я решил поднять эту тему, потому что, во-первых, мы недавно были на новоселье моего друга, поэтому я искал много страниц, чтобы найти интересные вещи. Во-вторых, мы находимся в стадии обустройства дома, и я осознаю, что действительно нужно. Вот почему сегодня я говорю вам, что купить для новоселья! Подарок на новоселье - критерии В начале я хотел бы отметить, что я большой сторонник практических вещей и противник пукает Что они себе нарозслидувалы: начальник отдела прокуратуры Сумской области Александр Маслюк

Недавно, выступая на форуме YES, Генеральный прокурор Украины Юрий Луценко заявил, что органы прокуратуры очищенные от нечестных кадров. Слышать подобную информацию от руководителя такого важнейшего правоохранительного органа меньшей мере странно, ведь мы опубликовали несколько десятков статей о прокуроров, по добродетели и независимости которых есть большие сомнения. Кроме того, в нынешней системе органов прокуратуры до сих пор работают те лица, которые были Уютная спальня - как спроектировать и украсить уютную спальню?

... выбрать матрас и каркас кровати? Как обустроить спальню - цвета Средний человек спит восемь часов каждый день, что в конечном итоге означает, что он проводит одну треть своей жизни в постели. Функциональная и обставленная идеальной спальней комната позволяет вам достичь состояния расслабления, спокойствия и гарантирует хороший ночной Что такое приватизационный фильтр?

Обзор Nokia Lumia 920

Что такое Nokia Lumia 920? Nokia Lumia 920 технически является одним из самых захватывающих доступных телефонов, но он был заменен Nokia Lumia 1020 , Мало того, что у него есть такие функции, как оптически стабилизированная камера для нерезких снимков в ночное время и встроенная беспроводная зарядка, чтобы избавиться от надоедливых кабелей, но и растущие возможности Microsoft LG Stylus 2 - камера, время автономной работы и вердикт Обзор

... для съемки пейзажей в середине вечера, или для создания красивого крупного плана с боке, цветочная камера LG демонстрирует значительный опыт. Такие примеры - явный шаг над многими низкими претендентами. Это расстраивает, когда этот авто-HDR по необъяснимым причинам не срабатывает, оставляя передержанное небо или мрачный передний план. Как перестать бороться с вашим партнером

Сражаются пары, даже те, которые кажутся совершенно счастливыми. Если у вас есть несколько аргументов здесь и там, вы не должны слишком беспокоиться. Спорить становится проблематично только тогда, когда дискуссии становятся все более частыми и начинают влиять на характер ваших отношений. Когда тема становится повторяющимся предметом разговора в ваших боях, обратите внимание. Возможно, в вашем

Комментарии

Ожидаем, что этот уровень активности развернется, но что это значит для торговые варианты?Ожидаем, что этот уровень активности развернется, но что это значит для торговые варианты? Тогда есть товары. Как правило, класс активов колеблется с золото парящий вблизи многомесячных минимумов, в то время как сырая нефть удерживает диапазон, но в конце явно бычьего общего тренда. Если вы посмотрите на золото относительно его спекулятивного аналога в Что символизирует предательство любимого мужчины и вам есть что бояться?

Что символизирует предательство любимого мужчины и вам есть что бояться? Смотрите также: СЕННИК: Мой муж мечтал, чтобы я ему изменяла. Что это значит? фото. Предательство во сне Все указывает на то, что не все играет в ваших отношениях. Потому что значок VISA на главной странице выглядит современно?

Потому что значок VISA на главной странице выглядит современно? Это напоминает мне истории из дюжины или около того лет назад, когда рестораны охотно вывешивали логотип VISA и Mastercard, и только когда дело дошло до оплаты, это случилось настолько неудачно, что терминал сломался. Все эти проблемы и у современных пабов, и у современных интернет-магазинов вытекают из одного: когда я расплачиваюсь картой, расходы увеличиваются, а зарплата продавца уменьшается. Ему сложнее соблазнить Вопрос, что в этом законе будет?

Вопрос, что в этом законе будет? - А этого требует МВФ от Украины и европейские партнеры? Как известно, на всех встречах эта тема поднимается. - Это дискуссионная позиция была. Я много времени этому уделил, в том числе и в переговорах с МВФ. И начальная действительно была позиция, которая отражена в Меморандуме. Она говорила, что необходимо принять закон, по их видению, где будет отражено Возможно, иногда на дискуссионных форумах вы можете встретить разговоры в стиле "что вы получили общую стоимость, потому что я 111%?

Возможно, иногда на дискуссионных форумах вы можете встретить разговоры в стиле "что вы получили общую стоимость, потому что я 111%?" и в ответ, например: «и они предложили мне дешевле, потому что только 107%». Что ж, такое сравнение не имеет смысла, потому что сумма комиссий зависит не только от процентной ставки, но и от: срок лизинга сумма первоначального взноса сумма выкупа Так что стоит выбрать, когда дело доходит до этой комнаты?

Так что стоит выбрать, когда дело доходит до этой комнаты? Нож - подарок на новоселье Я пишу об этом подарке прежде всего потому, что это был нож, который мы подарили моему другу. Я думаю, что кухня без хорошего ножа неполна, а хороших ножей никогда не бывает слишком много. Мы купили нож Fiskars, который можно было проверить немедленно. Это фантастика Нож шеф-повара на черном Ведь что делать, если какашки не появлялись в течение нескольких дней, ребенок напряжен и явно сгибает живот?

Ведь что делать, если какашки не появлялись в течение нескольких дней, ребенок напряжен и явно сгибает живот? Возможно, проблема в запорах у детей? Как распознать, является ли это запором у грудных детей? Отсутствие Но что с этим пунктом о расторжении в договоре и указанием причин расторжения?

Но что с этим пунктом о расторжении в договоре и указанием причин расторжения? В течение многих лет много споров возникало из-за допустимости прекращения договора аренды, заключенного на определенный период времени. Считалось, что, заключив срочный договор, стороны предполагали, что они будут связаны договором в течение указанного в нем срока. Это должно было укрепить связь между сторонами и дать повод признать, что договор будет существовать, даже если воля сторон изменится. И это логично. А на что обращать внимание при покупке квартиры?

А на что обращать внимание при покупке квартиры? Это будет зависеть от того, решите ли вы купить на первичном рынке или нет вторичный , Покупка квартиры от застройщика Купите квартиру на первичном рынке, проверив девелоперскую компанию, которая ее предлагает. Документы, которые вы должны Что еще у нас есть от курьезов?

Что еще у нас есть от курьезов? Вы когда-нибудь пропускали любимую программу? Это прошлое. Многие новые телевизоры имеют рекордеры, которые позволяют со временем изменять программу. Это особенно полезно во время матча. Теперь вы никогда не пропустите важные моменты. Такой навык имеет даже современный LG 49UF7787. Третье - 3D Всего несколько лет назад никто не верил, что дома можно наслаждаться полноценным 3D. Были, однако, некоторые незначительные На что следует обратить внимание, когда мы склоняемся к такому решению?

На что следует обратить внимание, когда мы склоняемся к такому решению? При выборе дизайна дома с гаражом важно учитывать несколько факторов. Это решение может быть практичным во многих отношениях. Что?

Форма налогообложения для программиста - что нам выбрать?

В начале мы будем заниматься программированием, какой будет наилучшая форма налогообложения для программиста?

Форма налогообложения для программиста - что нам выбрать?

Формы налогообложения бизнеса - какой выбрать?

Что выбрать и какая форма налогообложения для программиста будет лучше?

Общие принципы или единовременное пособие - что выбрать?

Что выбрать для нашей ванной комнаты?

Оперативный лизинг - что это?

Источник: экономическая Правда Вы заметили, что когда курс доллара начинает стремительно расти, мы все бежим скупать последнюю наличную валюту в кассу банка и обменники?

А что делать, когда доллар падает?